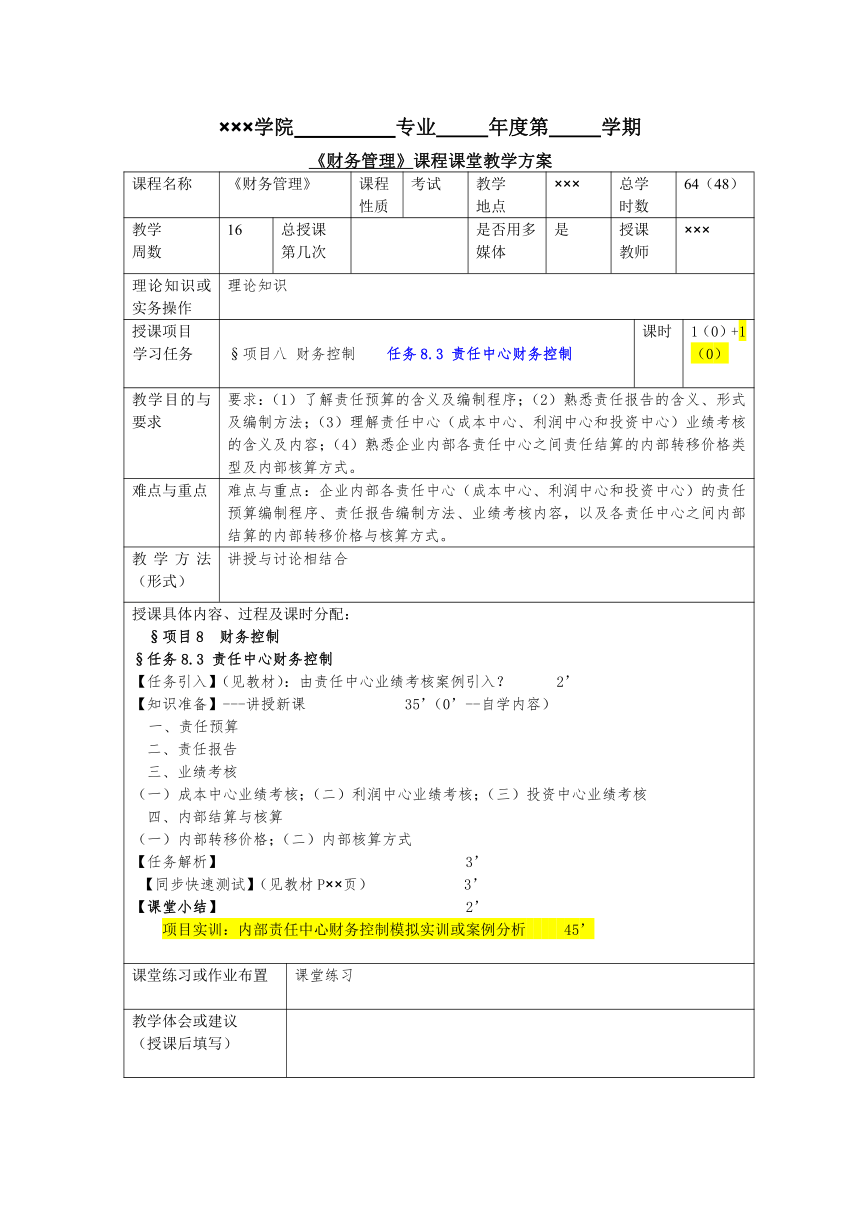

资源简介 ×××学院 专业 年度第 学期《财务管理》课程课堂教学方案课程名称 《财务管理》 课程性质 考试 教学地点 ××× 总学时数 64(48)教学周数 16 总授课第几次 是否用多媒体 是 授课教师 ×××理论知识或实务操作 理论知识授课项目 学习任务 §项目八 财务控制 任务8.3 责任中心财务控制 课时 1(0)+1(0)教学目的与要求 要求:(1)了解责任预算的含义及编制程序;(2)熟悉责任报告的含义、形式及编制方法;(3)理解责任中心(成本中心、利润中心和投资中心)业绩考核的含义及内容;(4)熟悉企业内部各责任中心之间责任结算的内部转移价格类型及内部核算方式。难点与重点 难点与重点:企业内部各责任中心(成本中心、利润中心和投资中心)的责任预算编制程序、责任报告编制方法、业绩考核内容,以及各责任中心之间内部结算的内部转移价格与核算方式。教学方法(形式) 讲授与讨论相结合授课具体内容、过程及课时分配: §项目8 财务控制§任务8.3 责任中心财务控制【任务引入】(见教材):由责任中心业绩考核案例引入? 2’【知识准备】---讲授新课 35’(0’--自学内容)责任预算 二、责任报告 三、业绩考核(一)成本中心业绩考核;(二)利润中心业绩考核;(三)投资中心业绩考核 四、内部结算与核算(一)内部转移价格;(二)内部核算方式 【任务解析】 3’ 【同步快速测试】(见教材P××页) 3’【课堂小结】 2’ 项目实训:内部责任中心财务控制模拟实训或案例分析 45’课堂练习或作业布置 课堂练习教学体会或建议(授课后填写)课程教学讲义任务8.3责任中心财务控制一、责任预算责任预算是指以责任中心为主体,以其可控成本、收入、利润和投资等为对象编制的预算。责任预算的编制程序:一种以责任中心为主体,将企业总预算在各责任中心之间层层分解而形成各责任中心的预算。另一种是各责任中心自行列示各自的预算指标,由下而上,层层汇总,最后由企业专门机构或人员进行汇总和调整,确定企业总预算。二、责任报告责任报告是指对各个责任中心执行责任预算情况的系统概括和总结。责任报告的形式主要有报表、数据分析和文字说明等。责任中心是逐级设置的,责任报告也应自下而上逐级编报,在企业的不同管理层次上,责任报告的侧重点应有所不同。三、业绩考核业绩考核是指以责任报告为依据,分析、评价各责任中心责任预算的实际执行情况,找出差距,查明原因,借以考核各责任中心工作成果,实施奖罚,促使各责任中心积极纠正行为偏差,完成责任预算的过程。(一)成本中心业绩考核成本中心没有收入来源,只对成本负责,因此也只考核其责任成本。(二)利润中心业绩考核利润中心既对成本负责,又对收入和利润负责,在考核时,应以销售收入、边际贡献和息税前利润为重点进行分析、评价。(三)投资中心业绩考核投资中心业绩考核,除收入、成本和利润指标外,考核重点应放在投资利润率和剩余收益两项指标上。四、责任结算与核算(一)内部转移价格1.内部转移价格的含义内部转移价格(transfer pricing)是指企业内部各责任中心之间进行内部结算和内部责任结转时所使用的计价标准。2.内部转移价格的制定原则制定内部转移价格应注重企业全局利益,以企业全局利益最大化为要求。但在制定的同时要坚持公平原则、自主原则和重要性原则。3.内部转移价格的类型(1)市场价格(market based transfer prices)。(2)协商价格(negotiated transfer prices)。(3)双重价格(the dual transfer pricing)。(4)成本价格(cost based transfer prices)。(二)内部核算1.内部支票结算方式内部支票结算方式是指由付款一方签发内部支票通知内部银行从其账户中支付款项的结算方式。2.转账通知单方式转账通知单方式是指由收款一方根据有关原始凭证或业务活动证明签发转账通知单,通知内部银行将转账通知单转给付款一方,让其付款的一种结算方式。3.内部货币结算方式内部货币结算方式是指使用内部银行发行的限于企业内部流通的货币(包括内部货币、资金本票、流通券、资金券等)进行内部往来结算的一种方式。 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览