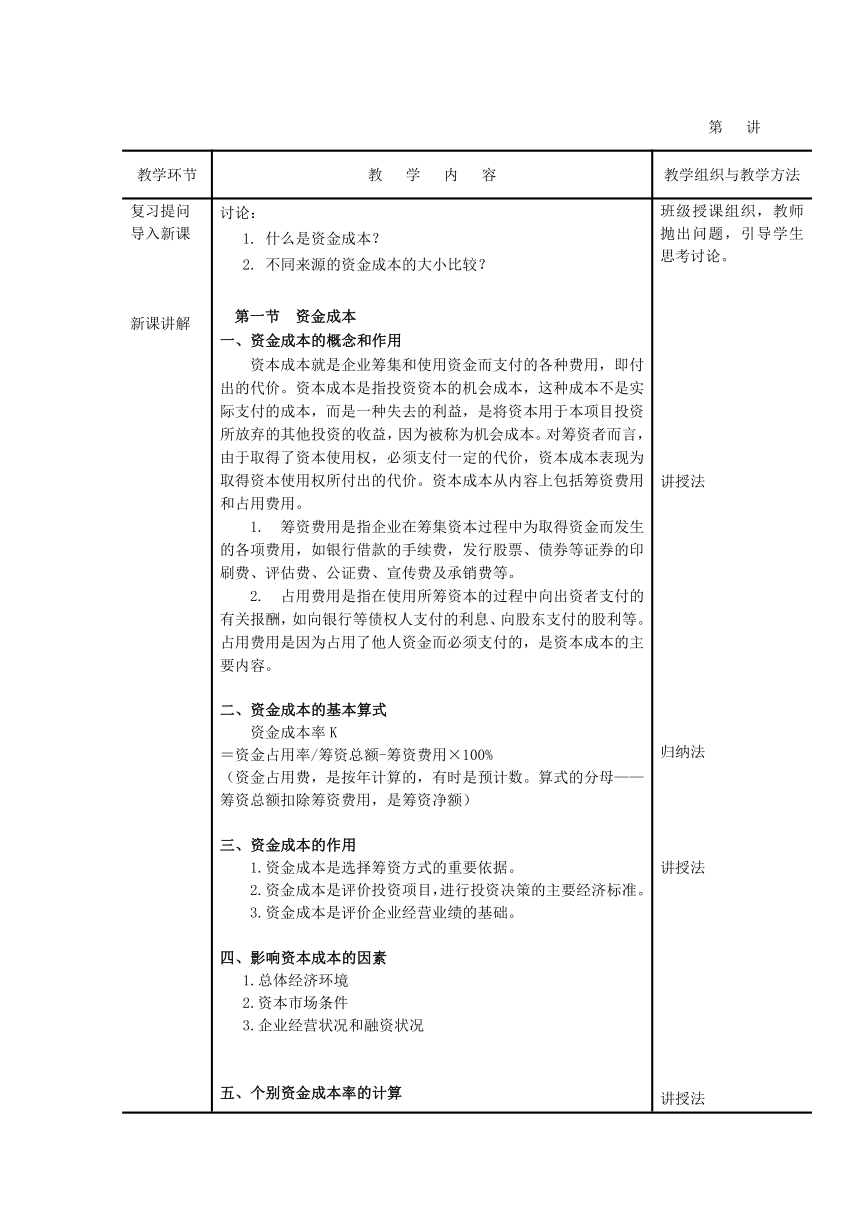

资源简介 教 师 课 时 授 课 教 案编号:授课日期授课班级授课学时 2 课 型 理论+实践课 题: 项目四 筹资管理 各类资本成本的计算与分析教 学 目 标: 通过本次授课,让学生理解并掌握各类资本成本的计算与分析重点与难点: 重点:资本成本的概念与计算。难点:资本成本的概念与计算。解 决 措 施: 细致讲解,引用身边案例,注重讲课艺术。教学方法设计: 讲授法、小组讨论法、练习法教 学 资 源: 教材《财务管理学》全国会计中级职称考试用书《财务管理》教学用PPT电脑、投影仪第 讲教学环节 教 学 内 容 教学组织与教学方法复习提问 导入新课 新课讲解 重难点分析 复习、总结归纳 布置作业 讨论: 1. 什么是资金成本? 2. 不同来源的资金成本的大小比较? 第一节 资金成本 一、资金成本的概念和作用 资本成本就是企业筹集和使用资金而支付的各种费用,即付出的代价。资本成本是指投资资本的机会成本,这种成本不是实际支付的成本,而是一种失去的利益,是将资本用于本项目投资所放弃的其他投资的收益,因为被称为机会成本。对筹资者而言,由于取得了资本使用权,必须支付一定的代价,资本成本表现为取得资本使用权所付出的代价。资本成本从内容上包括筹资费用和占用费用。 筹资费用是指企业在筹集资本过程中为取得资金而发生的各项费用,如银行借款的手续费,发行股票、债券等证券的印刷费、评估费、公证费、宣传费及承销费等。 占用费用是指在使用所筹资本的过程中向出资者支付的有关报酬,如向银行等债权人支付的利息、向股东支付的股利等。占用费用是因为占用了他人资金而必须支付的,是资本成本的主要内容。 二、资金成本的基本算式 资金成本率K =资金占用率/筹资总额-筹资费用×100% (资金占用费,是按年计算的,有时是预计数。算式的分母——筹资总额扣除筹资费用,是筹资净额) 三、资金成本的作用 1.资金成本是选择筹资方式的重要依据。 2.资金成本是评价投资项目,进行投资决策的主要经济标准。 3.资金成本是评价企业经营业绩的基础。 影响资本成本的因素 1.总体经济环境 2.资本市场条件 3.企业经营状况和融资状况 五、个别资金成本率的计算 1.银行借款的资金成本: 银行借款资金成本率K =借款额×利率×(1-所得税率)/借款额-筹资费用×100% 可简化为: 银行借款资金成本率K=利率×(1-所得税率) 2. 普通股资金成本 普通股资金成本率K=(预计第一年股利/发行价-发行费用)+预计以后每年股利增长率 例题:甲公司从银行取得5年长期借款100万元,年利率8%,每年付息一次,到期一次还本,筹措借款的费用率为0.2%,企业所得税率为25%,其资金成本计算如下: 银行借款资本成本= 3. 债券成本的计算:公司债券资本成本的计算事实上与长期借款资本成本的计算基本相同。其基本要素也包含债券利息的支付、公司债券筹资费用以及债券发行与还本的方式等。 4. 优先股成本的计算:优先股资本成本。优先股是享有优先权的股票,优先股的股东对公司资产、利润分配等享有优先权,其风险较小。其特征表现为:投资报酬表现为股利形式,股利率固定,本金不需偿还。优先股的成本包含筹资费用和预定的股利。优先股资本成本率为 式中,D为优先股的年股利额;P0为优先股的发行价格;f为筹资费用率。 例题:甲公司预备发行一批优先股,每股发行价为8元,每股每年支付股利1元,发行费用率为2%,其资金成本计算如下: 5. 留存收益的资金成本计算:留存收益资本成本率= 例题:甲公司留存收益资本为650万元,普通股股利率10%,股利年增长率6%。其留存收益资本成本为: 留存收益资本成本= 六、综合资金成本及计算 也称平均资本成本,按照我们前面所说,如果一个企业的资本完全来自负债,那么负债成本就是该企业的资本成本;如果一个企业的资本完全来自于优先股,那么优先股的成本就是该企业的资本成本。然而在实际情况中,企业的资本一般来自于多个渠道。对于大多数企业来说,其正常经营所得的资本实际上是不同来源资本的组合。综合资本成本,也称为加权平均资本成本,是以各种不同筹资方式的资本成本为基数,以占资本总额的比重为权数计算的加权平均数。 因此,平均资本成本率计算公式为: 式中,Kw为平均资本成本;Ki为某一个别资本成本率;Wi为相应的个别资本权重在全部资本中的权重;n为企业资本的种类数。 归纳知识要点,强调易错的点。 班级授课组织,教师抛出问题,引导学生思考讨论。 讲授法 归纳法 讲授法 讲授法 练习法课外作业:1、自布习题 2、复习本次课所讲知识点 3、预习下次课内容教学反思、总结:资金成本很重要,是后面很多知识的基础,所以需要将练习册和补充练习认真完成。 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览