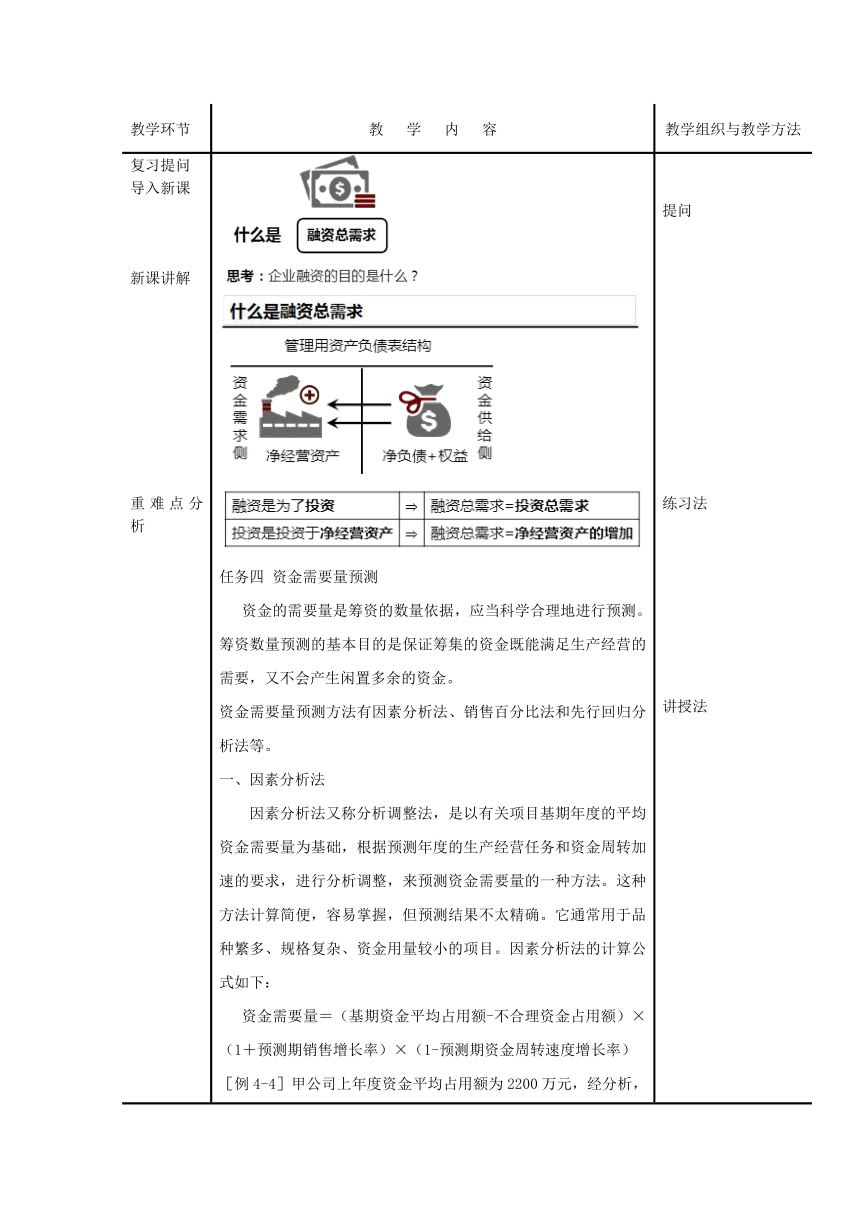

资源简介 教 师 课 时 授 课 教 案编号:授课日期授课班级授课学时 2 课 型课 题: 项目四 筹资管理教 学 目 标: 通过本次授课,让学生理解并掌握资金需要量的预测重点与难点: 销售百分比法的基本应用解 决 措 施: 细致讲解,引用身边案例,注重讲课艺术。教学方法设计: 讲授法、讨论法、练习法教 学 资 源: 教材《财务管理》全国会计中级职称考试用书《财务管理》 教学用PPT电脑、投影仪第 讲教学环节 教 学 内 容 教学组织与教学方法复习提问 导入新课 新课讲解 重难点分析 复习、总结归纳 布置作业 任务四 资金需要量预测 资金的需要量是筹资的数量依据,应当科学合理地进行预测。筹资数量预测的基本目的是保证筹集的资金既能满足生产经营的需要,又不会产生闲置多余的资金。 资金需要量预测方法有因素分析法、销售百分比法和先行回归分析法等。 一、因素分析法 因素分析法又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。这种方法计算简便,容易掌握,但预测结果不太精确。它通常用于品种繁多、规格复杂、资金用量较小的项目。因素分析法的计算公式如下: 资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率) [例4-4]甲公司上年度资金平均占用额为2200万元,经分析,其中不合理部分200万元,预计本年度销售增长5%,资金周转加速2%。则: 预测本年度资金需要量=(2200-200)×(1+5%)×(1-2%)=2058(万元) 销售百分比法 (1)分析基期资产负债表各个项目与销售收入总额之间的依存关系,计算各敏感项目的销售百分比。 在资产负债表中,有一些项目会因销售额的增长而相应地增加,通常将这些项目称为敏感项目,包括库存现金、应收账款、存货、应付账款和其他应付款等。而其他项目如对外投资、固定资产、短期借款、非流动负债、实收资本等,一般不会随销售额的增长而增加,因此将其称为非敏感项目。 (2)计算预测期各项目预计数并填入预计资产负债表,确定需要增加的资金额。计算公式如下: 某敏感项目预计数=预计销售额×某项目销售百分比 (3)确定对外界资金需求的数量。 对外资金的需要量的计算公式如下: 线性回归分析法 线性回归分析法就是应用最小平方法的原理,对过去若干期间的销售额及资金总量(即资金占用量)的历史资料进行分析,按y=a+bx的公式来确定反映产销量(x)和资金总量(y)之间关系的回归直线,并据以预测计划期间资金需要量的一种方法。该方法是在资金变动与产销量变动关系的基础上,将企业资金划分为不变资金和变动资金,然后结合预计的产销量来预测资金需要量。其基本模型为: 资金占用量(y)=不变资金(a)+变动资金(bx) =不变资金(a)+单位产销量所需的变动资金(b)×产销量(x) 即:y=a+bx 根据历史资料求出a和b并代入上式,建立预测模型,只要测定出产销量x,就可以预测出资金占用量。a和b的计算公式是: 归纳知识要点,强调易错的点 提问 练习法 讲授法 归纳法课外作业:练习册教学反思、总结: 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览