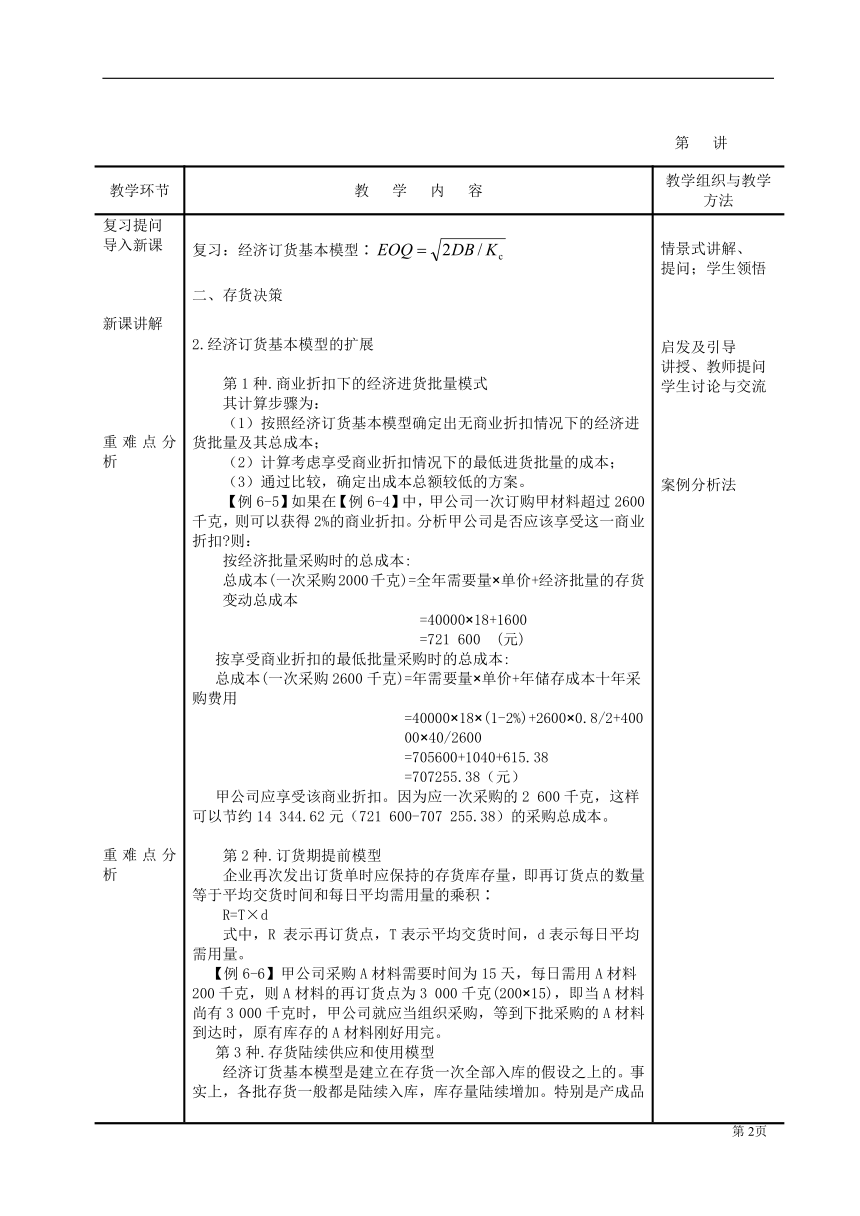

资源简介 教 师 课 时 授 课 教 案编号:授课日期授课班级授课学时 2 课 型 讲练课 题: 项目四 营运资金管理--存货管理教 学 目 标: 通过本次授课,让学生理解存货管理的目标;掌握经济订货基本模型的扩展;掌握存货的日常管理与控制内容。重点与难点: 经济订货基本模型的扩展下存货总成本的计算。ABC 控制系统、适时制库存控制系统。解 决 措 施: 细致讲解,引用身边案例,注重讲课艺术。项目导向,应用实际案例,注重吸引学生的兴趣;课堂与网络(软件)相结合教学方法设计: 讲授法、讨论法与练习法、归纳法。提问复习讨论,案例导入(3分钟)。实训(40分钟) 小结布置作业(2分钟)教 学 资 源: 教材《财务管理学》全国会计中级职称考试用书《财务管理》教学用PPT电脑、投影仪第 讲教学环节 教 学 内 容 教学组织与教学方法复习提问导入新课新课讲解重难点分析重难点分析重难点分析复习、总结归纳布置作业 复习:经济订货基本模型∶二、存货决策2.经济订货基本模型的扩展第1种.商业折扣下的经济进货批量模式其计算步骤为:(1)按照经济订货基本模型确定出无商业折扣情况下的经济进货批量及其总成本; (2)计算考虑享受商业折扣情况下的最低进货批量的成本;(3)通过比较,确定出成本总额较低的方案。【例6-5】如果在【例6-4】中,甲公司一次订购甲材料超过2600千克,则可以获得2%的商业折扣。分析甲公司是否应该享受这一商业折扣 则:按经济批量采购时的总成本:总成本(一次采购2000千克)=全年需要量×单价+经济批量的存货变动总成本=40000×18+1600=721 600 (元)按享受商业折扣的最低批量采购时的总成本:总成本(一次采购2600千克)=年需要量×单价+年储存成本十年采购费用 =40000×18×(1-2%)+2600×0.8/2+40000×40/2600=705600+1040+615.38=707255.38(元)甲公司应享受该商业折扣。因为应一次采购的2 600千克,这样可以节约14 344.62元(721 600-707 255.38)的采购总成本。第2种.订货期提前模型企业再次发出订货单时应保持的存货库存量,即再订货点的数量等于平均交货时间和每日平均需用量的乘积∶R=T×d式中,R 表示再订货点,T表示平均交货时间,d表示每日平均需用量。【例6-6】甲公司采购A材料需要时间为15天,每日需用A材料200千克,则A材料的再订货点为3 000千克(200×15),即当A材料尚有3 000千克时,甲公司就应当组织采购,等到下批采购的A材料到达时,原有库存的A材料刚好用完。第3种.存货陆续供应和使用模型经济订货基本模型是建立在存货一次全部入库的假设之上的。事实上,各批存货一般都是陆续入库,库存量陆续增加。特别是产成品入库和在产品转移,几乎总是陆续供应和陆续耗用的。在这种情况下,需要对经济订货的基本模型做一些修正。第3种.存货陆续供应和使用的经济订货量公式为∶EOQ=将这一公式代入上述 TC(Q)公式,存货陆续供应和使用的经济订货量相关总成本公式为∶TC(EOQ)=式中:年需用量D,每批订货数为Q,每次订货的变动成本用B,单位变动储存成本用KC,每日送货量为f,每日耗用量为 d。【例6-7】 甲公司B材料年需用量为43 200件,每日送货量为30件,每日耗用量为10件,单价为15元,一次订货成本(生产准备成本)为50元,单位储存变动成本为2元。要求计算B材料的经济订货量和相关总成本。则∶EOQ=(件)TC(EOQ)=(元)3.保险储备模型考虑保险储备的存货决策,在方法上可先计算出各自不同保险储备量的总成本,然后再对总成本进行比较,选定其中最低的。 设定保险储备时,再订货点会因此而提高。含有保险储备的再订货点,其公式为:再订货点R = 预计交货时间×日平均需求+保险储备存货的日常管理与控制(一)存货储存期管理利润=毛利-税金及附加-固定储存费-变动储存费=毛利-税金及附加-固定储存费-每日变动储存费×储存期由此可得出:存货保本储存期=(毛利一固定储存费一税金及附加)/日变动储存费存货保利储存期=(毛利-固定储存费一税金及附加-目标利润)/日变动储存费(二)存货的控制系统1.ABC 控制系统ABC 控制系统就是把企业纷繁复杂、种类繁多的存货,依据其重要程度、金额标准或者数量标准等标准分为三大类∶A类存货标准是存货金额很大,存货的品种数量很少,品种数量占整个存货的10%~15%,但金额占全部存货的50%~70%;B类存贷标准是存货金额较大,存货的品种数量较多,品种数量占全部存货的20%~25%,金额占全部存货的15%~20%;C类存货标准是存货金额较小,存货的品种数量繁多,品种数量占整个存货的60%~70%,金额占全部存货的10%~35%。存货划分为A、B、C三类后,针对不同类别的存货分别采用不同的管理方法,A类存货占用着企业绝大多数的资金应作为管理的重点,实行重点控制、严格管理;而对B类存货的重视程度则可降低,采取分类别的方式管理,C类存货尽管品种数量繁多,但其所占金额却很小,品种数量又很多,可以只对其进行总量控制和管理。2.适时制库存控制系统适时制库存控制系统又称零库存管理,是指制造企业事先和供应商和客户协调好:只有当制造企业在生产过程中需要原料或零件时,供应商才会将原料或零件送来;而每当产品生产出来就被客户拉走。这样,制造企业的物资供应、生产和销售形成连续的同步运动过程,企业的存货持有水平下降,提高企业运营管理效率。但其应用要求企业具有稳定而标准的生产程序以及诚信的供应商,否则,任何一环出现差错都将导致整个生产线的停止。小结新课:归纳知识要点,强调易错的点1.经济订货基本模型的扩展2.保险储备模型3.存货的日常管理与控制 情景式讲解、提问;学生领悟启发及引导讲授、教师提问学生讨论与交流案例分析法启发及引导讲授、教师提问学生讨论与交流案例分析法启发及引导讲授、教师提问学生讨论与交流归纳法课外作业:1、自布习题 2、复习本次课所讲知识点 3、预习下次课内容教学反思、总结:第94页 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览