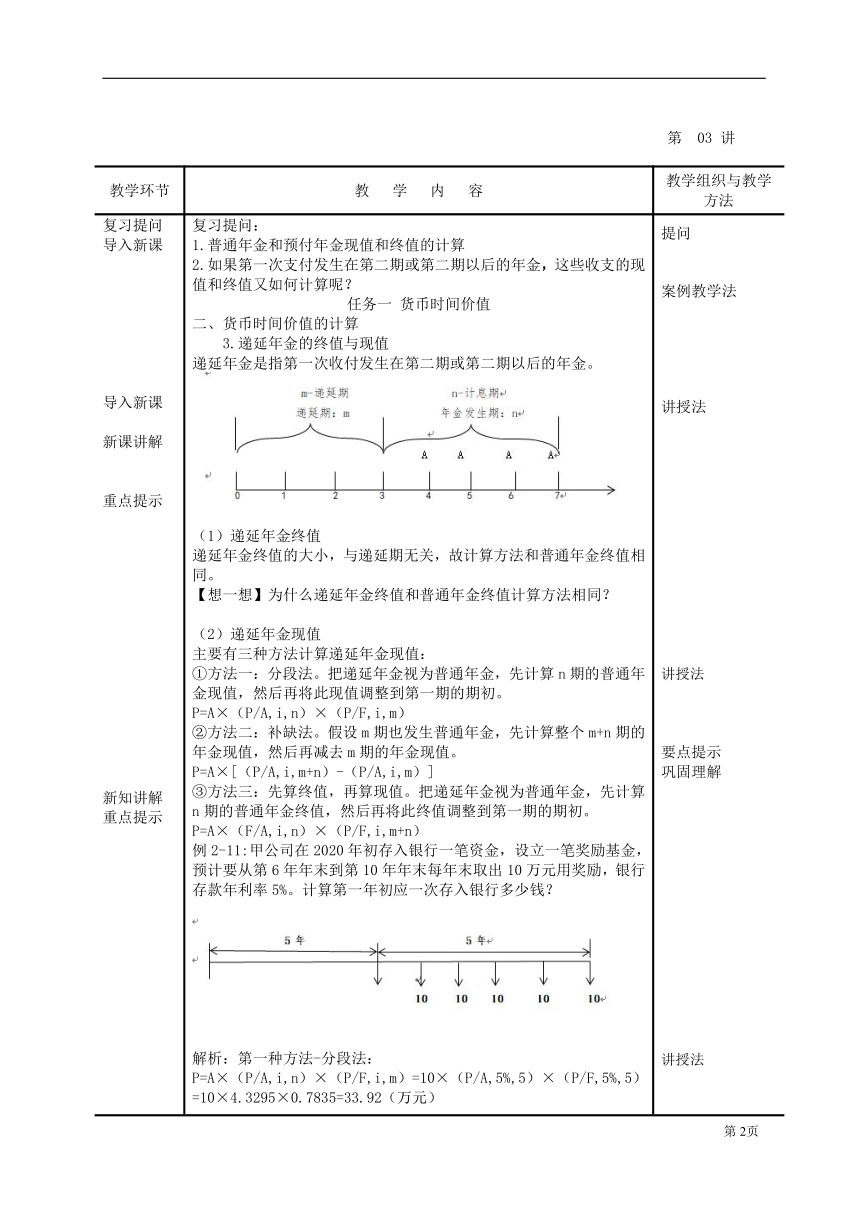

资源简介 教 师 课 时 授 课 教 案编号:03授课日期授课班级授课学时 2 课 型 理实一体课课 题: 项目二 财务管理基础 任务一 货币时间价值:递延年金和永续年金教 学 目 标: 通过本单元的学习,使学生掌握递延年金和永续年金的计算原理和计算方法,熟悉名义利率和实际利率的基本概念和换算方法。重点与难点: 递延年金和永续年金的计算方法、名义利率和实际利率的换算方法。解 决 措 施: 结合身边生活案例,理论联系实际,细致讲解,深入浅出,注重讲课艺术和技巧。教学方法设计: 讲授法、练习法,案例教学法、讨论法。教 学 资 源: 教学用ppt,雨课堂、全国会计中级职称考试用书《财务管理》、超星平台网络资源。第 03 讲教学环节 教 学 内 容 教学组织与教学方法复习提问导入新课导入新课新课讲解重点提示新知讲解重点提示新知讲解重点提示总结归纳布置作业 复习提问:1.普通年金和预付年金现值和终值的计算2.如果第一次支付发生在第二期或第二期以后的年金,这些收支的现值和终值又如何计算呢?任务一 货币时间价值二、货币时间价值的计算 3.递延年金的终值与现值递延年金是指第一次收付发生在第二期或第二期以后的年金。(1)递延年金终值递延年金终值的大小,与递延期无关,故计算方法和普通年金终值相同。【想一想】为什么递延年金终值和普通年金终值计算方法相同?(2)递延年金现值主要有三种方法计算递延年金现值:①方法一:分段法。把递延年金视为普通年金,先计算n期的普通年金现值,然后再将此现值调整到第一期的期初。P=A×(P/A,i,n)×(P/F,i,m)②方法二:补缺法。假设m期也发生普通年金,先计算整个m+n期的年金现值,然后再减去m期的年金现值。P=A×[(P/A,i,m+n)-(P/A,i,m)]③方法三:先算终值,再算现值。把递延年金视为普通年金,先计算n期的普通年金终值,然后再将此终值调整到第一期的期初。P=A×(F/A,i,n)×(P/F,i,m+n)例2-11:甲公司在2020年初存入银行一笔资金,设立一笔奖励基金,预计要从第6年年末到第10年年末每年末取出10万元用奖励,银行存款年利率5%。计算第一年初应一次存入银行多少钱? 解析:第一种方法-分段法:P=A×(P/A,i,n)×(P/F,i,m)=10×(P/A,5%,5)×(P/F,5%,5)=10×4.3295×0.7835=33.92(万元)第二种方法-补缺法:P=A×[(P/A,i,m+n)-(P/A,i,m)]= 10×[(P/A,5%,10)-(P/A,5%,5)]=10×(7.7217-4.3295)=33.92(万元)第三种方法-先算终值,再算现值法:P=A×(F/A,i,n)×(P/F,i,m+n)=10×(F/A,5%,5)×(P/F,5%,10)=10×5.5256×0.6139=33.92(万元)4.永续年金现值永续年金是指无限期定额收付的年金,是一种特殊形式的普通年金。普通年金现值P=A [1-(1+ i)-n]/ i , 当n ∞时 , (1+ i)-n的极限为0。 因此,永续年金现值的计算公式为: 例2-12:乙公司2020年计划设立一项永久性奖学金,用于资助失学儿童,每年计划颁发80000元,年利率为8%,现在一次性存入多少钱?P=80000/5%=1600000(元)【想一想】永续年金有终值吗?(三)名义利率与实际利率关系如果以“年”作为基本计息期,每年计算一次复利,这种情况下的年利率是名义利率。如果按照短于一年的计息期计算复利,并将全年利息额除以年初的本金,此时得到的利率是实际利率。当计息期短于一年,只知年利率时,名义利率与实际利率应按如下公式换算: I为实际年利率,r为名义年利率,m为每年计息次数。例2-13:丙公司发行3年期债券,年利率为12%,按季复利计息,则该债券实际年利率为:课内练习:1.某项目于2010年动工,由于施工延期3年,于2013年初投产,从投产之日起每年获得利润200000元,如果按年利率5%复利计息,则5年的利润相当于2010年初的现值为?2.某基金会准备存入银行一笔钱,预期无限期在每年年末支出20000元,用于支付希望小学学生的生活费,如果银行年利率4%,复利计息,则该基金会年初应一次存入的款项为?回顾总结:强调掌握递延年金和永续年金方式下现值和终值的计算;强调本次课重难点,归纳本次课内容,布置课外作业 提问案例教学法讲授法讲授法要点提示巩固理解讲授法要点提示巩固理解讲授法练习法要点提示巩固理解教师归纳总结,平台发布课后练习并规定完成时限课外作业:布置课外练习、复习本次课所讲知识点、预习下次课内容教学反思、总结:第1页 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览