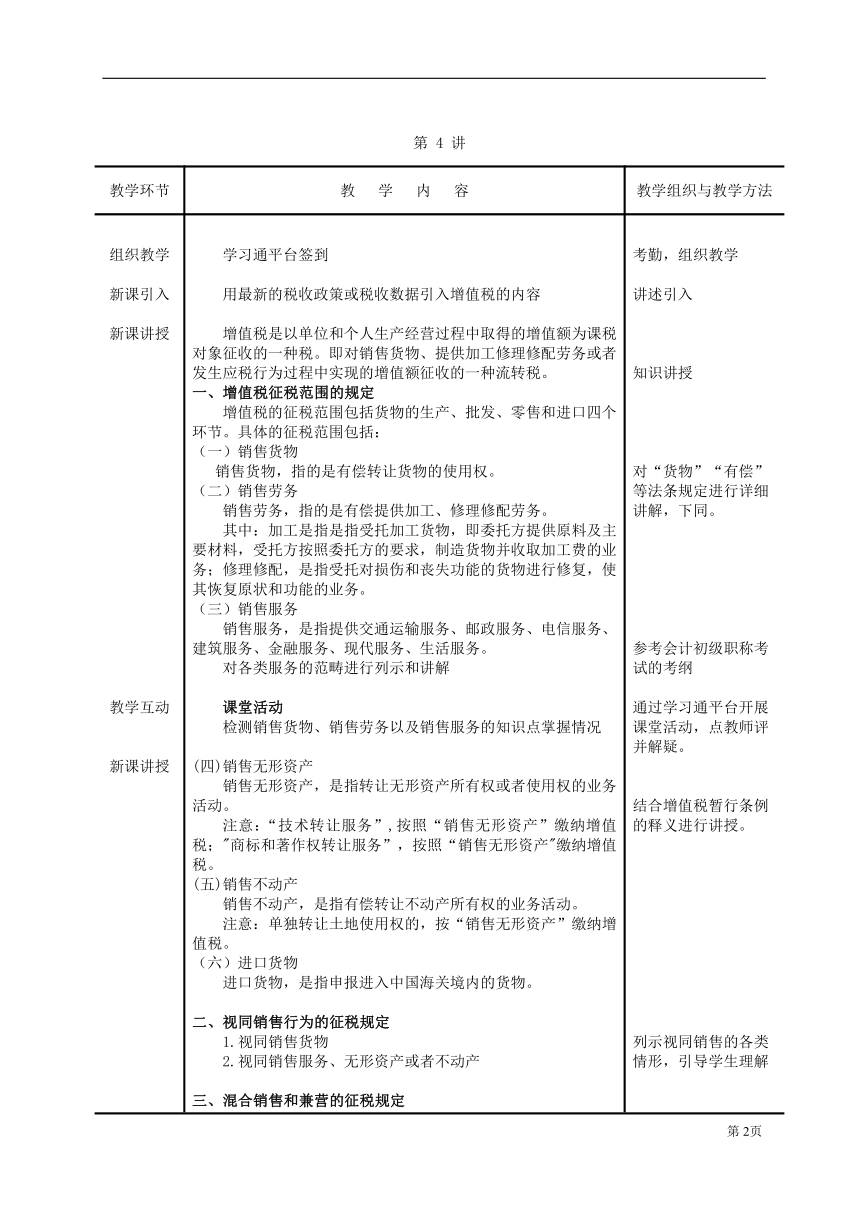

资源简介 教 师 课 时 授 课 教 案编号: 4授课日期授课班级授课学时 2 课 型 讲授课 题: 项目二 增值税的计算与智能申报 任务1 增值税基础理论教 学 目 标: 掌握增值税的征收范围重点与难点: 增值税征税范围的确认解 决 措 施: 讲练结合教学方法设计: 讲授法、讨论法、讲练结合法教 学 资 源: 配套微课、教学视频第 4 讲教学环节 教 学 内 容 教学组织与教学方法组织教学新课引入新课讲授教学互动新课讲授教学互动课堂小结布置作业 学台签到用最新的税收政策或税收数据引入增值税的内容增值税是以单位和个人生产经营过程中取得的增值额为课税对象征收的一种税。即对销售货物、提供加工修理修配劳务或者发生应税行为过程中实现的增值额征收的一种流转税。一、增值税征税范围的规定增值税的征税范围包括货物的生产、批发、零售和进口四个环节。具体的征税范围包括:(一)销售货物 销售货物,指的是有偿转让货物的使用权。(二)销售劳务销售劳务,指的是有偿提供加工、修理修配劳务。其中:加工是指是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求,制造货物并收取加工费的业务;修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。(三)销售服务销售服务,是指提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。对各类服务的范畴进行列示和讲解课堂活动检测销售货物、销售劳务以及销售服务的知识点掌握情况(四)销售无形资产销售无形资产,是指转让无形资产所有权或者使用权的业务活动。注意:“技术转让服务”,按照“销售无形资产”缴纳增值税;"商标和著作权转让服务”,按照“销售无形资产"缴纳增值税。(五)销售不动产销售不动产,是指有偿转让不动产所有权的业务活动。注意:单独转让土地使用权的,按“销售无形资产”缴纳增值税。(六)进口货物进口货物,是指申报进入中国海关境内的货物。二、视同销售行为的征税规定1.视同销售货物2.视同销售服务、无形资产或者不动产三、混合销售和兼营的征税规定1.混合销售一项销售行为如果既涉及货物又涉及服务,为混合销售。2、兼营兼营,是指纳税人的经营中包括销售货物、劳务、服务、无形资产或者不动产的行为。课堂活动检测对视同销售、混合销售和兼营行为的掌握情况四、征税范围的特殊规定简要列示总结本次课程的学习要求和重难点布置课后作业 考勤,组织教学讲述引入知识讲授对“货物”“有偿”等法条规定进行详细讲解,下同。参考会计初级职称考试的考纲通过学台开展课堂活动,点教师评并解疑。结合增值税暂行条例的释义进行讲授。列示视同销售的各类情形,引导学生理解通过案例讲解区分混合销售和兼营通过学台开展课堂活动,组织讨论、教师点评并解疑。师生共同总结课外作业:1.完成配套习题;2.复习本次课知识点并预习新课。教学反思、总结:第3页 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览