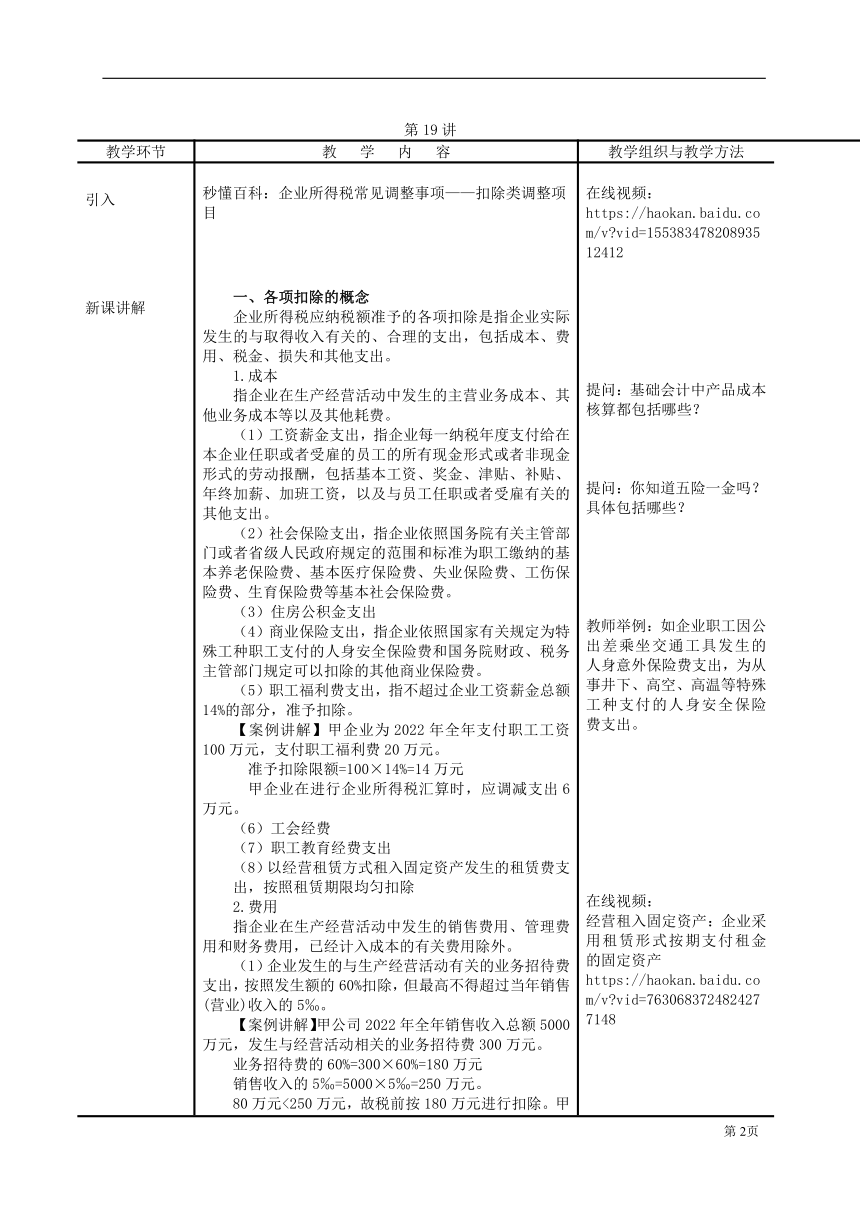

资源简介 教 师 课 时 授 课 教 案编号: 19授课日期授课班级授课学时 2 课 型 理论课课 题: 项目六 企业所得税的计算与智能申报 任务3 企业所得税应纳税额的计算——企业所得税的各项扣除、资产的税务处理教 学 目 标: 掌握企业所得税的各项扣除(成本、费用、成本、税金、损失、其他支出)、允许弥补的以前年度亏损、资产的税务处理含义、类别。重点与难点: 重点:企业所得税的各项扣除(成本、费用、成本、税金、损失、其他支出)、允许弥补的以前年度亏损、资产的税务处理含义、类别。难点:企业所得税的各项扣除解 决 措 施: 课程中以案例进行讲解,让学生加深印象并提升实际问题解决能力。教学方法设计: 讨论法、案例教学法教 学 资 源: PPT、多媒体、在线视频资源第19讲教学环节 教 学 内 容 教学组织与教学方法引入新课讲解课堂练习课堂练习 秒懂百科:企业所得税常见调整事项——扣除类调整项目一、各项扣除的概念企业所得税应纳税额准予的各项扣除是指企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出。1.成本指企业在生产经营活动中发生的主营业务成本、其他业务成本等以及其他耗费。(1)工资薪金支出,指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。(2)社会保险支出,指企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费。 (3)住房公积金支出(4)商业保险支出,指企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费。(5)职工福利费支出,指不超过企业工资薪金总额14%的部分,准予扣除。【案例讲解】甲企业为2022年全年支付职工工资100万元,支付职工福利费20万元。 准予扣除限额=100×14%=14万元甲企业在进行企业所得税汇算时,应调减支出6万元。工会经费职工教育经费支出(8)以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除2.费用指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。(1)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。【案例讲解】甲公司2022年全年销售收入总额5000万元,发生与经营活动相关的业务招待费300万元。业务招待费的60%=300×60%=180万元销售收入的5‰=5000×5‰=250万元。80万元<250万元,故税前按180万元进行扣除。甲企业在进行企业所得税汇算时,应调减支出120万元。【案例讲解】甲公司2022年全年销售收入总额5000万元,发生与经营活动相关的业务招待费500万元。业务招待费的60%=300×60%=300万元销售收入的5‰ =5000×5‰=250万元。300万元>250万元,故税前按250万元进行扣除。甲企业在进行企业所得税汇算时,应调减支出250万元。(2)企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。【课堂练习】甲公司2022年全年销售收入总额5000万元,发生与经营活动相关的广告宣传费1000万元。2022年度准予扣除限额=5000×15%=750万元甲公司2018年度准予扣除的金额为750万元,在进行企业所得税汇算时应调减支出250万元。2019年度企业进行企业所税汇算时可调增支出250万元(如果甲企业2019年广告宣传支出未超过销售额的15%,且差额大于250万元) (3)非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出;向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分。企业向个人的借款利息支出一般不可以扣除。【案例讲解】丙公司2022年度1月1日向银行贷款100万元,2年期,年利率为10%;同时还向甲公司借款200万元,2年期,年利率为13%。2022年准予扣除利息金额=(100+200)×10%=30万元甲公司在进行企业所得税汇算时,应将计3%的利息费用6万元调减。(200×3%=6万)企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应当作为资本性支出计入有关资产的成本,并依照规定扣除。(4)企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金,准予扣除。上述专项资金提取后改变用途的,不得扣除。3.税金4.损失5.其他支出指除成本、费用、税金、损失外,企业在生产经营活动中发生的与生产经营活动有关的、合理的支出。【案例讲解】甲公司2022年全年利润总额1000万元,发生公益性损赠支出150万元。准予扣除限额=1000×12%=120万元甲公司在进行企业所得税汇算时,应调减支出30万元。 北京甲科技有限公司是一家高新技术企业,适用15%的企业所得税税率,主营VR眼镜。年初公司编制财务预算时预计本年将支出125万元作为职工福利费或职工培训费,预计全年调整后利润总额为900万元(未扣除上述125万元的费用),预计全年发放给全体员工的工资为700万元。现有两种筹划方案可供选择:方案一:将125万元全部作为职工福利费。方案二:为了企业的长远发展,提高人才素质,为全体职工提供培训机会并承担全体职工的培训费30万元,95万元作为职工福利发放给职工,并单独核算。(六)允许弥补的以前年度亏损二、资产的税务处理(一)资产的税务处理含义(二)资产的税务处理类别1.固定资产的处理2.无形资产的处理3.存货的处理4.长期待摊费用的处理5.生产性生物资产的处理6.投资资产的处理 在线视频:https://haokan./v vid=15538347820893512412提问:基础会计中产品成本核算都包括哪些?提问:你知道五险一金吗?具体包括哪些?教师举例:如企业职工因公出差乘坐交通工具发生的人身意外保险费支出,为从事井下、高空、高温等特殊工种支付的人身安全保险费支出。在线视频:经营租入固定资产:企业采用租赁形式按期支付租金的固定资产https://haokan./v vid=7630683724824277148教师举例:残疾员工节税案例教师讲解:职工福利费扣除限额为700×14%=98(万元),实际支出为95万元<98万元职工教育经费扣除限额为700×8%=56(万元),实际支出为30万元<56万元应纳企业所得税=900×15%=135(万元)教师进行案例讲解课后作业:1.允许弥补的以前年度亏损最长不得超过( )年。A. 3 B. 4C. 5 D. 62.一般情况下,无形资产的摊销年限不得低于( )年。A. 15B. 20C. 10D. 53.甲公司2022年全年销售收入总额1000万元,发生与经营活动相关的业务招待50万元。可以税前扣除的业务招待费( )万元。A. 50万B. 30万C. 5万D. 25万4.甲公司2022年全年销售收入总额8000万元,发生与经营活动相关的业务招待费300万元。可以税前扣除的业务招待费( )万元。A.300万 B.400万 C.100万 D.180万5.甲公司2022年全年利润总额2000万元,发生公益性捐赠支出200万元。可以税前扣除的捐赠费用为( )万元。A.240万 B.200万 C.250万 D.180万6.自行建造的固定资产,以( )为计税基础。A.以竣工结算前发生的支出。B.以交付使用前发生的支出。C.预计支付总额。D.建造材料总额。乙企业2022年度有关经营情况如下:(1)全年实现产品销售收入6000000元,取得国债利息收入100000元。(2)全年产品销售成本3000000元。(3)全年税金及附加120000元。(4)全年产品销售费用1200000元(其中广告宣传费用1100000元)。(5)全年管理费用1080000元(其中业务招待费用84000元)。(6)全年营业外支出16000元,其中违反政府规定被工商局罚款3000元,直接向某困难地区捐赠支出5000元。要求:计算该企业2022年企业所得税应纳税额。教学反思、总结:第5页 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览