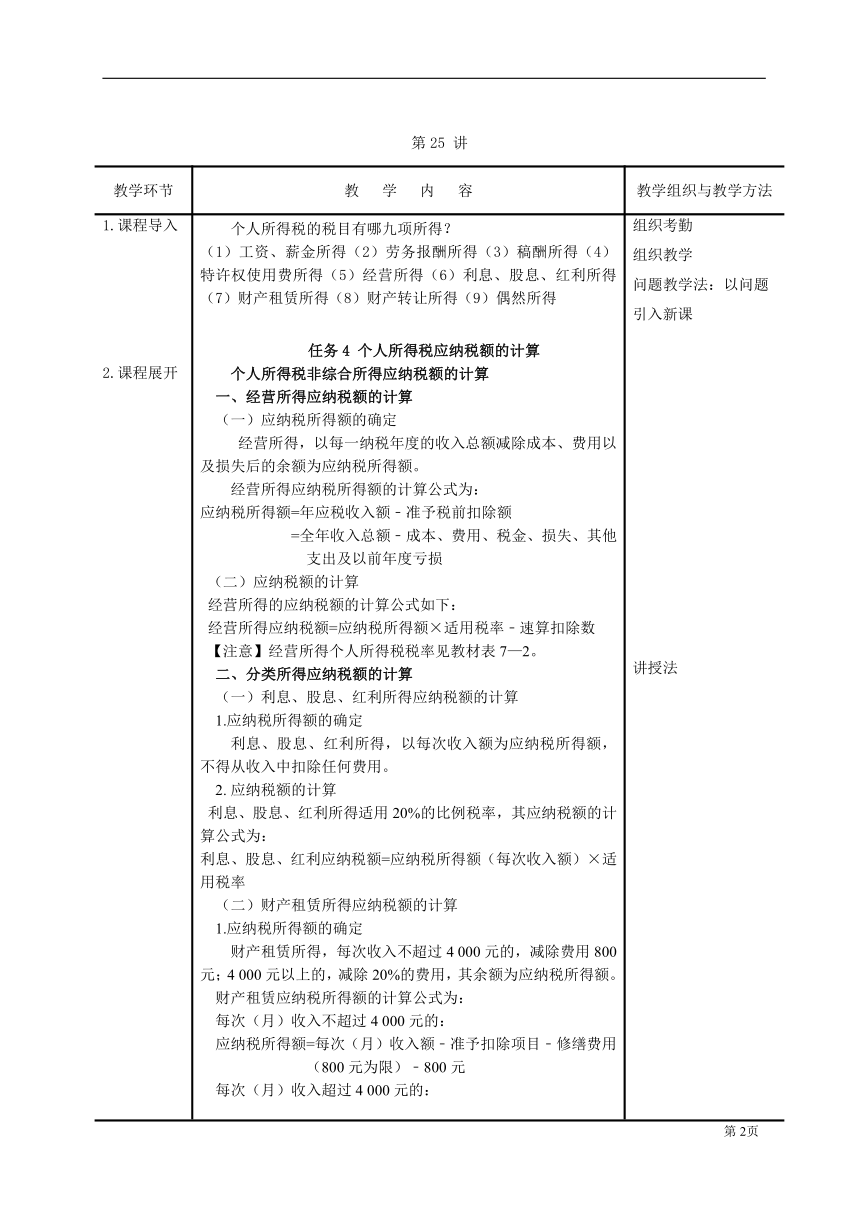

资源简介 教 师 课 时 授 课 教 案编号: 25授课日期授课班级授课学时 2 课 型 理论课课 题: 项目七 个人所得税的计算与智能申报 任务4 个人所得税应纳税额的计算教 学 目 标: 知识目标:1.了解经营所得应纳税额的计算方法 2.掌握分类所得应纳税额的计算方法能力目标:能正确运用公式计算分类所得的应纳税额素养目标:通过学习,增强学生纳税的责任意识与使命,培养爱国情怀。重点与难点: 教学重点:分类所得应纳税额的计算方法教学难点:经营所得应纳税额的计算方法解 决 措 施: 课前发布任务进行预习,课中讲练结合强调计算方法,课后练习对知识加以巩固教学方法设计: 问题教学法、讲授法、归纳法等教学方法组织实施教学教 学 资 源: 企业纳税实务,初级经济法,税法II,中国大学慕课;第25 讲教学环节 教 学 内 容 教学组织与教学方法1.课程导入2.课程展开3.课程总结 个人所得税的税目有哪九项所得?(1)工资、薪金所得(2)劳务报酬所得(3)稿酬所得(4)特许权使用费所得(5)经营所得(6)利息、股息、红利所得(7)财产租赁所得(8)财产转让所得(9)偶然所得任务4 个人所得税应纳税额的计算个人所得税非综合所得应纳税额的计算经营所得应纳税额的计算(一)应纳税所得额的确定 经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额为应纳税所得额。经营所得应纳税所得额的计算公式为:应纳税所得额=年应税收入额﹣准予税前扣除额=全年收入总额﹣成本、费用、税金、损失、其他支出及以前年度亏损应纳税额的计算经营所得的应纳税额的计算公式如下:经营所得应纳税额=应纳税所得额×适用税率﹣速算扣除数【注意】经营所得个人所得税税率见教材表7—2。分类所得应纳税额的计算(一)利息、股息、红利所得应纳税额的计算1.应纳税所得额的确定利息、股息、红利所得,以每次收入额为应纳税所得额,不得从收入中扣除任何费用。应纳税额的计算 利息、股息、红利所得适用20%的比例税率,其应纳税额的计算公式为:利息、股息、红利应纳税额=应纳税所得额(每次收入额)×适用税率(二)财产租赁所得应纳税额的计算1.应纳税所得额的确定财产租赁所得,每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用,其余额为应纳税所得额。财产租赁应纳税所得额的计算公式为:每次(月)收入不超过4 000元的:应纳税所得额=每次(月)收入额﹣准予扣除项目﹣修缮费用(800元为限)﹣800元每次(月)收入超过4 000元的:应纳税所得额=[每次(月)收入额﹣准予扣除项目﹣修缮费用(800元为限)]×(1﹣20%)2.应纳税额的计算财产租赁所得使用20%的比例税率。但对个人按市场价格出租的居民住房取得的所得,自2021年1月1日起暂减按10%的税率征收个人所得税。其应纳税额的计算公式为:财产租赁应纳税额=应纳税所得额×适用税率(三)财产转让所得应纳税额的计算1.应纳税所得额的确定财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。财产转让应纳税所得额的计算公式为:应纳税所得额=每次收入额﹣财产原值﹣合理费用 2.应纳税额的计算财产转让所得适用20%的比例税率。其应纳税额的计算公式为:财产转让应纳税额=应纳税所得额×适用税率(四)偶然所得应纳税额的计算1.应纳税所得额的确定偶然所得,以个人每次取得的收入额为应纳税所得额,不扣除任何费用。除有特殊规定外,每次收入额就是应纳税所得额,以每次取得该项收入为一次。2.应纳税额的计算偶然所得适用20%的比例税率,其应纳税额的计算公式为:偶然所得应纳税额=应纳税所得额(每次收入额)×适用税率案例:张某购买彩票,中奖30万元。张某因这次的偶然所得应交纳多少个人所得税?解析: 张某应纳税额=300 000×20%=60 000(元) 总结:个人所得税非综合所得应纳税额的计算经营所得应纳税额的计算方法经营所得应纳税所得额的确定经营所得应纳税额的计算利息、股息、红利所得应纳税额的计算方法 1、利息、股息、红利所得应纳税所得额的确定 2、利息、股息、红利所得应纳税额的计算(三)财产租赁所得应纳税额的计算方法1、财产租赁所得应纳税所得额的确定2、财产租赁所得应纳税额的计算(四)财产转让所得应纳税额的计算方法1、财产转让所得应纳税所得额的确定2、财产转让所得应纳税额的计算(五)偶然所得应纳税额的计算方法1、偶然所得应纳税所得额的确定2、偶然所得应纳税额的计算 组织考勤组织教学问题教学法:以问题引入新课讲授法案例教学法归纳法课外作业:教材配套习题集练习教学反思、总结:本次课程的内容是个人所得税非综合所得应纳税额的计算,学生通过本次课的学习,了解了经营所得应纳税额的计算,掌握了利息、股息、红利所得、财产租赁所得、财产转让所得、偶然所得四项分类所得应纳税所得额的确定及其应纳税额的计算。第5页 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览