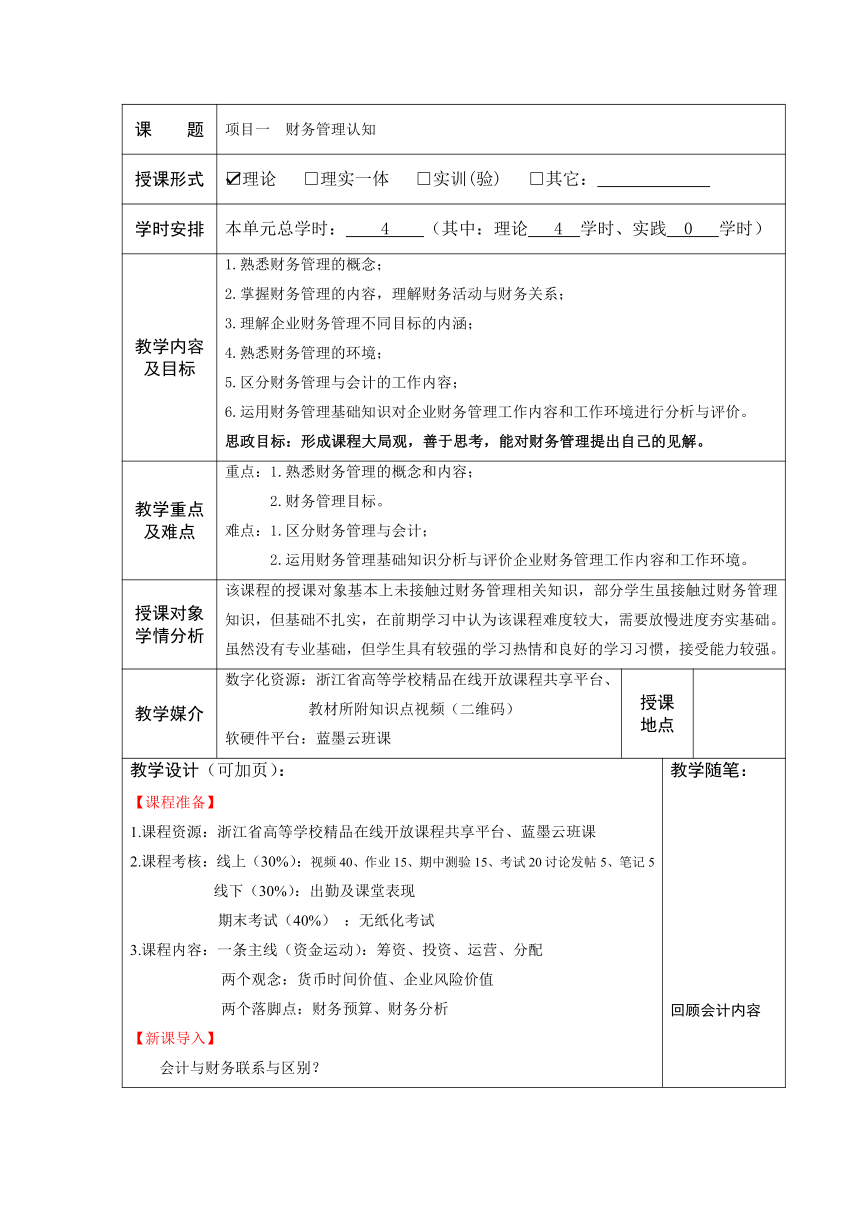

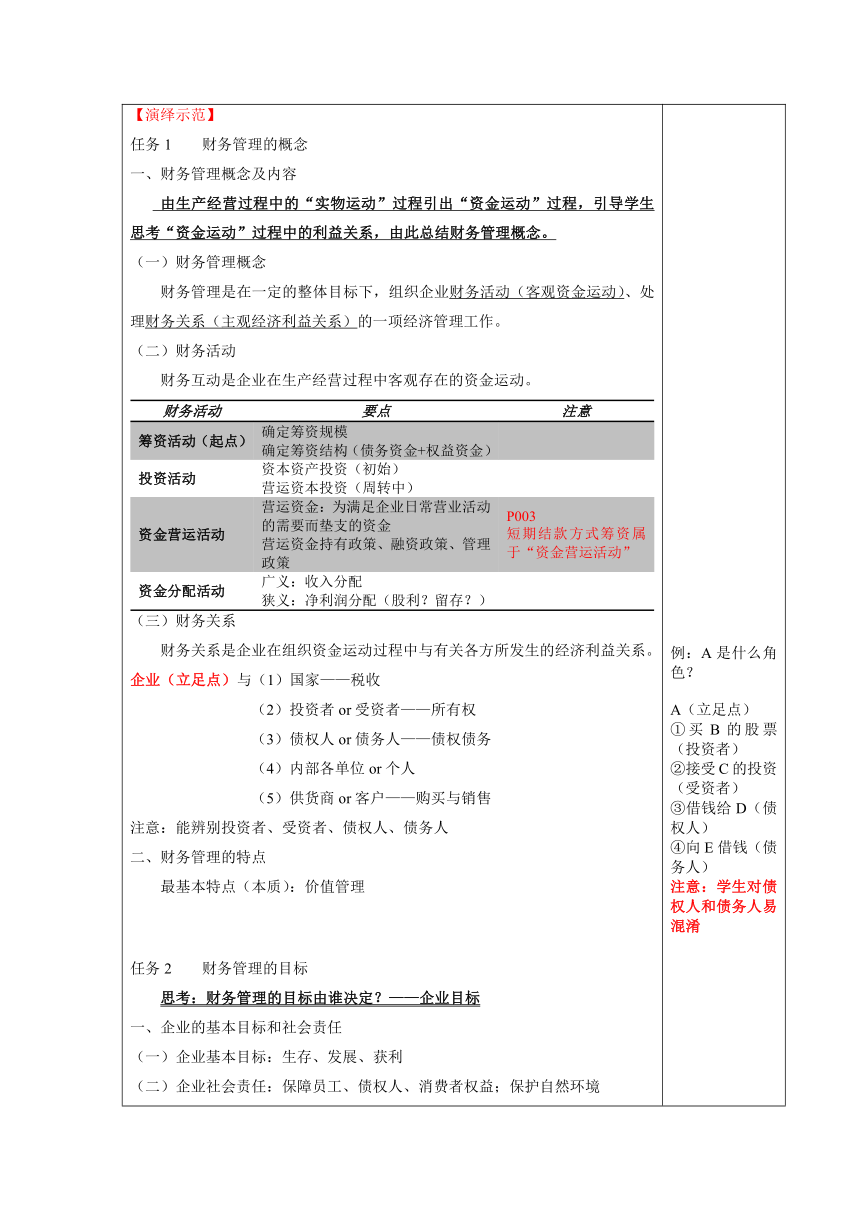

资源简介 课 题 项目一 财务管理认知授课形式 理论 □理实一体 □实训(验) □其它:学时安排 本单元总学时: 4 (其中:理论 4 学时、实践 0 学时)教学内容及目标 1.熟悉财务管理的概念; 2.掌握财务管理的内容,理解财务活动与财务关系; 3.理解企业财务管理不同目标的内涵; 4.熟悉财务管理的环境; 5.区分财务管理与会计的工作内容; 6.运用财务管理基础知识对企业财务管理工作内容和工作环境进行分析与评价。 思政目标:形成课程大局观,善于思考,能对财务管理提出自己的见解。教学重点及难点 重点:1.熟悉财务管理的概念和内容; 2.财务管理目标。 难点:1.区分财务管理与会计; 2.运用财务管理基础知识分析与评价企业财务管理工作内容和工作环境。授课对象 学情分析 该课程的授课对象基本上未接触过财务管理相关知识,部分学生虽接触过财务管理知识,但基础不扎实,在前期学习中认为该课程难度较大,需要放慢进度夯实基础。虽然没有专业基础,但学生具有较强的学习热情和良好的学习习惯,接受能力较强。教学媒介 数字化资源:浙江省高等学校精品在线开放课程共享平台、教材所附知识点视频(二维码) 软硬件平台:蓝墨云班课 授课 地点教学设计(可加页): 【课程准备】 1.课程资源:浙江省高等学校精品在线开放课程共享平台、蓝墨云班课 2.课程考核:线上(30%):视频40、作业15、期中测验15、考试20讨论发帖5、笔记5 线下(30%):出勤及课堂表现 期末考试(40%) :无纸化考试 3.课程内容:一条主线(资金运动):筹资、投资、运营、分配 两个观念:货币时间价值、企业风险价值 两个落脚点:财务预算、财务分析 【新课导入】 会计与财务联系与区别? 教学随笔: 回顾会计内容【演绎示范】 任务1 财务管理的概念 一、财务管理概念及内容 由生产经营过程中的“实物运动”过程引出“资金运动”过程,引导学生思考“资金运动”过程中的利益关系,由此总结财务管理概念。 (一)财务管理概念 财务管理是在一定的整体目标下,组织企业财务活动(客观资金运动)、处理财务关系(主观经济利益关系)的一项经济管理工作。 (二)财务活动 财务互动是企业在生产经营过程中客观存在的资金运动。 财务活动要点注意筹资活动(起点)确定筹资规模 确定筹资结构(债务资金+权益资金)投资活动资本资产投资(初始) 营运资本投资(周转中)资金营运活动营运资金:为满足企业日常营业活动的需要而垫支的资金 营运资金持有政策、融资政策、管理政策P003 短期结款方式筹资属于“资金营运活动”资金分配活动广义:收入分配 狭义:净利润分配(股利?留存?)(三)财务关系 财务关系是企业在组织资金运动过程中与有关各方所发生的经济利益关系。 企业(立足点)与(1)国家——税收 (2)投资者or受资者——所有权 (3)债权人or债务人——债权债务 (4)内部各单位or个人 (5)供货商or客户——购买与销售 注意:能辨别投资者、受资者、债权人、债务人 二、财务管理的特点 最基本特点(本质):价值管理 任务2 财务管理的目标 思考:财务管理的目标由谁决定?——企业目标 一、企业的基本目标和社会责任 (一)企业基本目标:生存、发展、获利 (二)企业社会责任:保障员工、债权人、消费者权益;保护自然环境 二、财务管理目标(注意比较) 例:A是什么角色? A(立足点) ①买B的股票(投资者) ②接受C的投资(受资者) ③借钱给D(债权人) ④向E借钱(债务人) 注意:学生对债权人和债务人易混淆利润最大化资本利润率最大化/每股收益最大化股东财富最大化/股东价值最大化企业价值最大化资金时间价值未考虑未考虑考虑考虑风险价值未考虑未考虑考虑考虑利润和投入资本额的关系未考虑考虑考虑短期行为未考虑未考虑考虑(一定程度)考虑其他说明税后利润资本利润率=利润额/资本额 每股利润=利润额/普通股股数股东财富=股东持有股份数×股票市场价格价值: ①未来净收益折现 ②股票现行市价 ③长期债务和股票折现之和利益相关者利益最大化 不应仅仅关注股东价值的最大化,而应对股东以外的更多利益相关者负责 利益相关者:债权债务人、股东、顾客、供应商、职工、政府等任务3 财务管理的环境 财务管理环境是指企业对财务活动和财务管理产生影响的企业内外部各种条件。 内部财务环境企业资本实力、生产技术条件、经营管理水平、决策者的素质外部财务环境经济环境:经济管理体制、经济结构、经济发展状况、宏观经济调控政策法律环境:税收法规、财务法规金融环境(最主要):金融机构、金融工具、金融市场【总结归纳】 财务管理与会计的区别 区别联系财务管理会计1.特定对象:资金循环和周转 2.财务管理与会计相互依赖 3.机构设置交叉 4.会计从业人员需财务知识对象资金运动资金运动形成的信息职能预测+决策+计划+控制核算+监督使用方法灵活多样严谨固定、受约束目的实现经营目的提供财务信息人员素质会计专业能力+管理决策能力会计专业技能先解释资金时间价值、风险价值、利润和投入资本额、短期行为几个概念,然后学生直接比较填列 矛盾的协调 1、所有者与经营者——监督和激励 2、所有者与债权人——限制性借款和收回借款课后任务: 1.复习知识,完成课后练习 2.预习项目二中任务1“货币的时间价值”教学后记: 本项目多为基本概念,需理解记忆,通过该项目,发现学生存在以下问题: 一是常见概念模糊,不具备会计基础知识,如债权人、债务人区分不清。 二是不能灵活运用已学知识,特别是从课后客观题中反映出知识点不能理解(课后习题) 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览