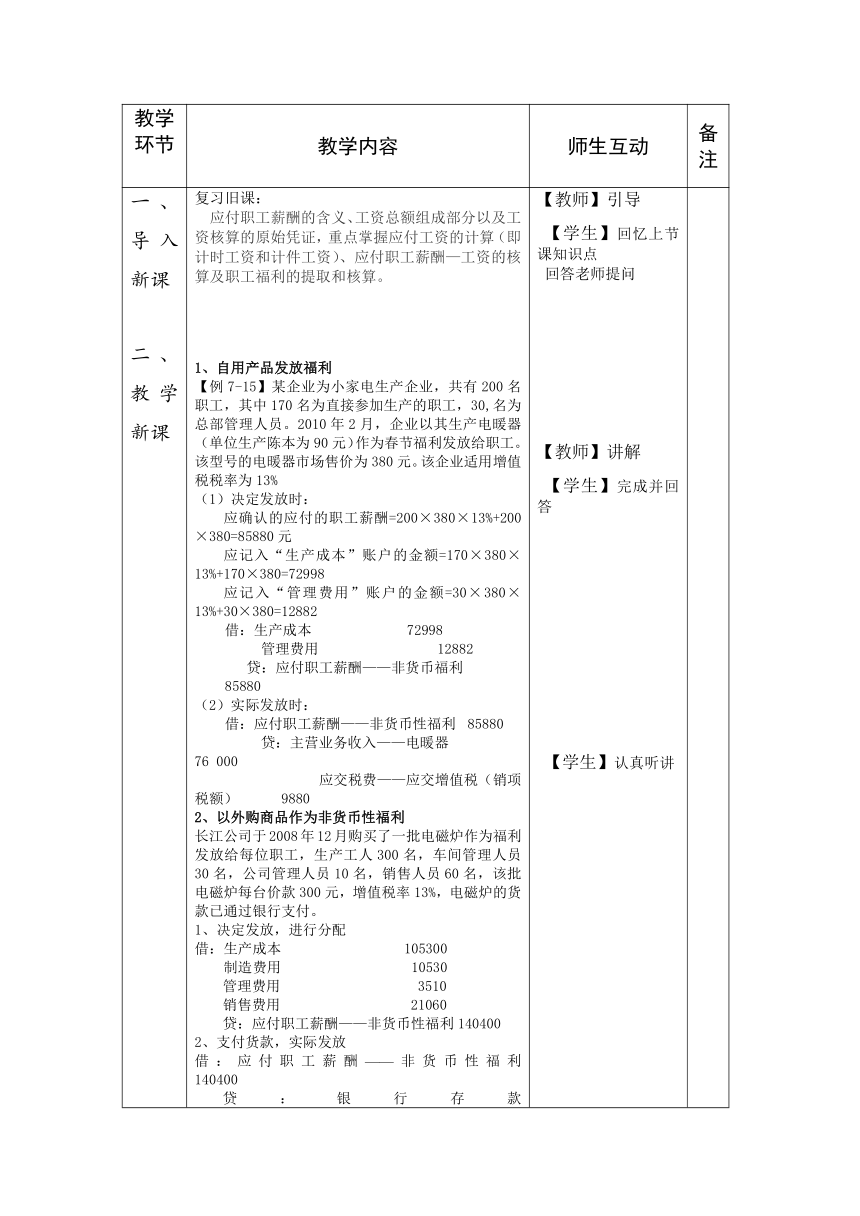

资源简介 教学设计教 材 《财务会计》/《财务会计习题集》高等出版社第五版章节与课题 第七章 第五节非货币性福利授课类型 新授课 总课时 2课时授课时间 2022年09月**日一、教学目标知识与技能目标 熟悉应付职工薪酬业务,掌握非货币性福利的核算 过程与方法目标 培养学生动手分析能力、独立进行委托加工物资的核算。 情感与态度目标 培养学生严谨的工作态度、实事求是的精神。二、教学重难点教学重点 掌握非货币性福利的核算 教学难点 掌握非货币性福利的核算三、教学准备【教师】多媒体幻灯片、《财务会计随堂练》、《财务会计习题集》、配套练习卷等 【学生】教材、练习本、计算器等第 课时四、教学过程教学环节 教学内容 师生互动 备注一、导入新课 二、教学新课 三、课堂巩固 复习旧课: 应付职工薪酬的含义、工资总额组成部分以及工资核算的原始凭证,重点掌握应付工资的计算(即计时工资和计件工资)、应付职工薪酬—工资的核算及职工福利的提取和核算。 1、自用产品发放福利 【例7-15】某企业为小家电生产企业,共有200名职工,其中170名为直接参加生产的职工,30,名为总部管理人员。2010年2月,企业以其生产电暖器(单位生产陈本为90元)作为春节福利发放给职工。该型号的电暖器市场售价为380元。该企业适用增值税税率为13% (1)决定发放时: 应确认的应付的职工薪酬=200×380×13%+200×380=85880元 应记入“生产成本”账户的金额=170×380×13%+170×380=72998 应记入“管理费用”账户的金额=30×380×13%+30×380=12882 借:生产成本 72998 管理费用 12882 贷:应付职工薪酬——非货币福利 85880 (2)实际发放时: 借:应付职工薪酬——非货币性福利 85880 贷:主营业务收入——电暖器 76 000 应交税费——应交增值税(销项税额) 9880 2、以外购商品作为非货币性福利 长江公司于2008年12月购买了一批电磁炉作为福利发放给每位职工,生产工人300名,车间管理人员30名,公司管理人员10名,销售人员60名,该批电磁炉每台价款300元,增值税率13%,电磁炉的货款已通过银行支付。 1、决定发放,进行分配 借:生产成本 105300 制造费用 10530 管理费用 3510 销售费用 21060 贷:应付职工薪酬——非货币性福利140400 2、支付货款,实际发放 借:应付职工薪酬——非货币性福利 140400 贷:银行存款 140400 3、以拥有的汽车等资产或以租入的公寓等住房无偿提供给职工使用 【例7-15】某公司决定:为各部门经理级别以上职工各配备桑塔纳轿车一辆,假定每辆桑塔纳企业每月计提折旧1000元;为副总裁以上高级管理人员每人租赁住房一套,假设住房面积为200平方米并带有家具和电器等,月租金为8000元/套。经统计,该公司的部门经理以上职工20名,付总裁以上高级管理人员5名。 应确认的应付职工薪酬=20×1000+5×8000=60 000(元) 借:管理费用 60 000 贷:应付职工薪酬——非货币性福利 60 000 20辆桑塔纳汽车折旧 借:应付职工薪酬——非货币性福利 20 000 贷:累计折旧 20 000 课堂练习: 远大公司为增值税一般纳税人,增值税率13%,2009年5月部分职工薪酬业务如下: 1、远大公司将自产液晶电视发放给职工作为个人福利,每台电视的成本为6000元,计税价格(售价)每台10000元,其中生产部门直接生产人员为100人,生产部门管理人员为20人,公司管理人员为10人,专设销售机构人员为30人,建造厂房人员20人。 2、远大公司购入饮料发放给职工作为个福利,每人1箱,该饮料的含税价为每箱100元。 3、为总部部门经理级别以上职工每人提供一辆奥迪轿车免费使用,该公司总部共有部门经理以上级别职工10名,假定每辆奥迪轿车每月计提折旧2000元。 4、该公司为8名副总裁以上高级管理人员每人租赁了一套公寓免费使用,每套公寓月租金2万元,按月以银行存款支付。 【教师】引导 【学生】回忆上节课知识点 回答老师提问 【教师】讲解 【学生】完成并回答 【学生】认真听讲 【学生】学生独立完成课堂小结: 自产的产品发放 外购的商品发放 以拥有的汽车等资产或以租入的公寓等住房无偿提供给职工使用作业布置:1. 同步训练 2. 习题集板书设计: 非货币性福利的核算 1.自产的产品发放 2.外购的商品发放 3、以拥有的房屋、汽车等资产无偿提供给职工使用 4、以租入的公寓等住房无偿提供给职工使用教学反思:通过本节课的学习,对非货币性福利有所认识,但是做题是,学生容易忘记基本分录,因此需要多加练习。 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览