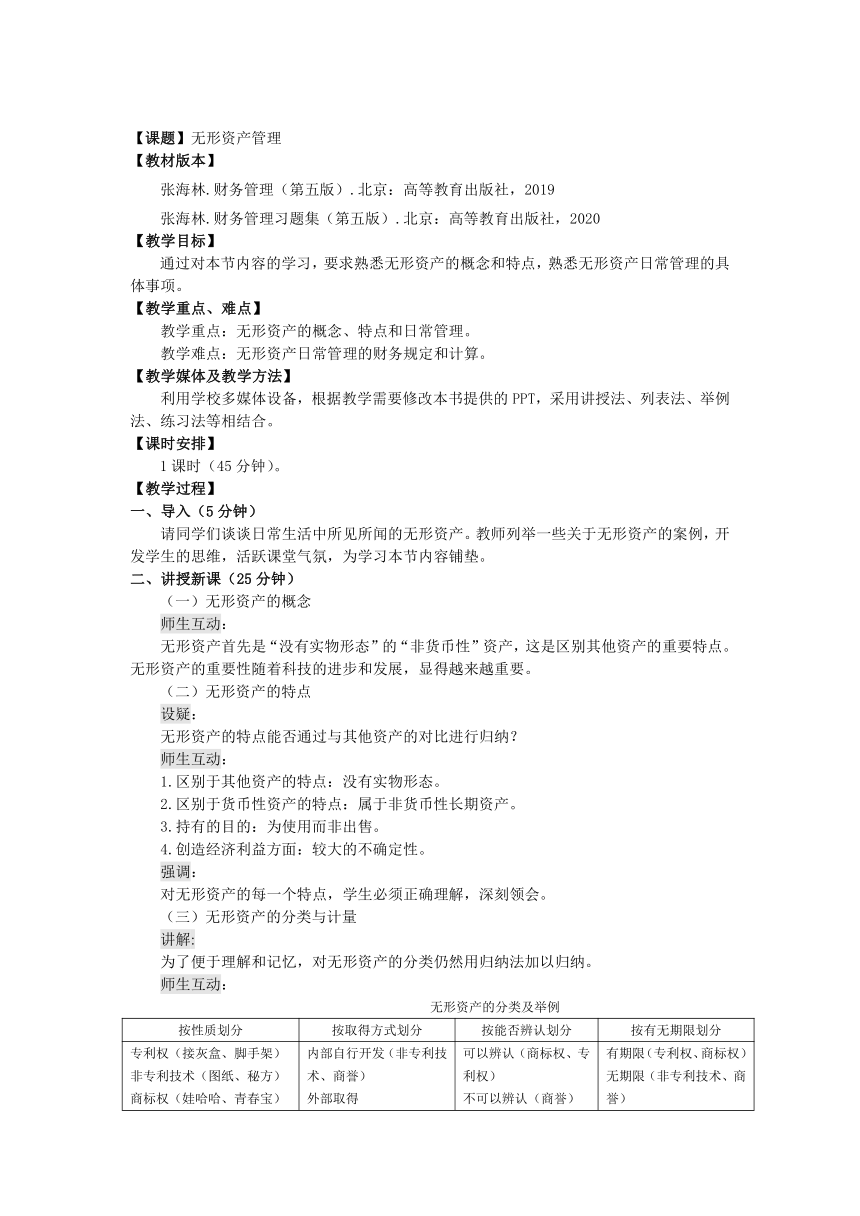

资源简介 【课题】无形资产管理【教材版本】张海林.财务管理(第五版).北京:高等教育出版社,2019张海林.财务管理习题集(第五版).北京:高等教育出版社,2020【教学目标】通过对本节内容的学习,要求熟悉无形资产的概念和特点,熟悉无形资产日常管理的具体事项。【教学重点、难点】教学重点:无形资产的概念、特点和日常管理。教学难点:无形资产日常管理的财务规定和计算。【教学媒体及教学方法】利用学校多媒体设备,根据教学需要修改本书提供的PPT,采用讲授法、列表法、举例法、练习法等相结合。【课时安排】1课时(45分钟)。【教学过程】一、导入(5分钟)请同学们谈谈日常生活中所见所闻的无形资产。教师列举一些关于无形资产的案例,开发学生的思维,活跃课堂气氛,为学习本节内容铺垫。二、讲授新课(25分钟)(一)无形资产的概念师生互动:无形资产首先是“没有实物形态”的“非货币性”资产,这是区别其他资产的重要特点。无形资产的重要性随着科技的进步和发展,显得越来越重要。(二)无形资产的特点设疑:无形资产的特点能否通过与其他资产的对比进行归纳?师生互动:1.区别于其他资产的特点:没有实物形态。2.区别于货币性资产的特点:属于非货币性长期资产。3.持有的目的:为使用而非出售。4.创造经济利益方面:较大的不确定性。强调:对无形资产的每一个特点,学生必须正确理解,深刻领会。(三)无形资产的分类与计量讲解:为了便于理解和记忆,对无形资产的分类仍然用归纳法加以归纳。师生互动:无形资产的分类及举例按性质划分 按取得方式划分 按能否辨认划分 按有无期限划分专利权(接灰盒、脚手架) 非专利技术(图纸、秘方) 商标权(娃哈哈、青春宝) 著作权(三毛、红楼梦) 土地使用权 专营权(盐、烟草) 商誉(肯德基、沃尔玛) 内部自行开发(非专利技术、商誉) 外部取得 可以辨认(商标权、专利权) 不可以辨认(商誉) 有期限(专利权、商标权) 无期限(非专利技术、商誉)讲解:对于无形资产的计量应按取得时“实际成本”入账。以不同方式取得无形资产又有不同规定。板书:1.自行开发——开发过程中发生的注册费、律师费等。强调:开发过程中的材料费、工资、福利费、借款费用等计入当期损益。这是与生产产品的一大区别。2.购入——按实际支付的价款。3.投资转入——双方确认价格。4.债务重组——账面价值加相关费用。5.非货币交易换入——换出资产账面价加相关税费。6.接受捐赠——按发票价加相关税费或市场价格加相关税费。(四)无形资产的日常管理讲解:无形资产的受益期较长,为了提高无形资产的使用效果,必须加强无形资产的日常管理,对无形资产的日常管理的具体内容应详细理解和扎实掌握。分析:(1)无形资产取得管理。最关键问题是无论用何种方式取得,必须正确计量。(2)无形资产摊销管理。正确掌握摊销方法,涉及摊销开始日、摊销年限等。无形资产的摊销采用直线法,并将无形资产的残值假定为零。举例:教材例3。(3)无形资产处置管理。包括出租、出售、转销。出租收入计入其他业务收入,出售差额计入营业外收支,无形资产不能带来效益时及时转销。(4)无形资产使用和计提减值准备。根据会计的稳健性原则,对无形资产应计提减值准备,解决虚盈实亏问题、短期行为问题、会计失真问题等等。强调:无形资产计提减值准备后,及时调整无形资产的每期摊销额。按账面价值与可使用年限重新计算应摊销的价值。举例:教材例4。三、课堂巩固(10分钟)参见财务管理习题集。四、课堂小结(5分钟)本节课学习的内容较多,既涉及无形资产的基本概念,还涉及无形资产的计算。无形资产在企业中能够发挥巨大作用,所以必须理解和掌握好,也是财务管理的重要内容之一。五、布置作业参见财务管理习题集。【板书设计】(第四章固定资产、无形资产及投资管理第四节无形资产的管理(一)无形资产的概念和特点(二)无形资产的分类与计量(三)无形资产的日常管理1.无形资产取得的管理2.无形资产摊销的管理3.无形资产处置的管理4.无形资产使用和计提减值准备的管理) 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览