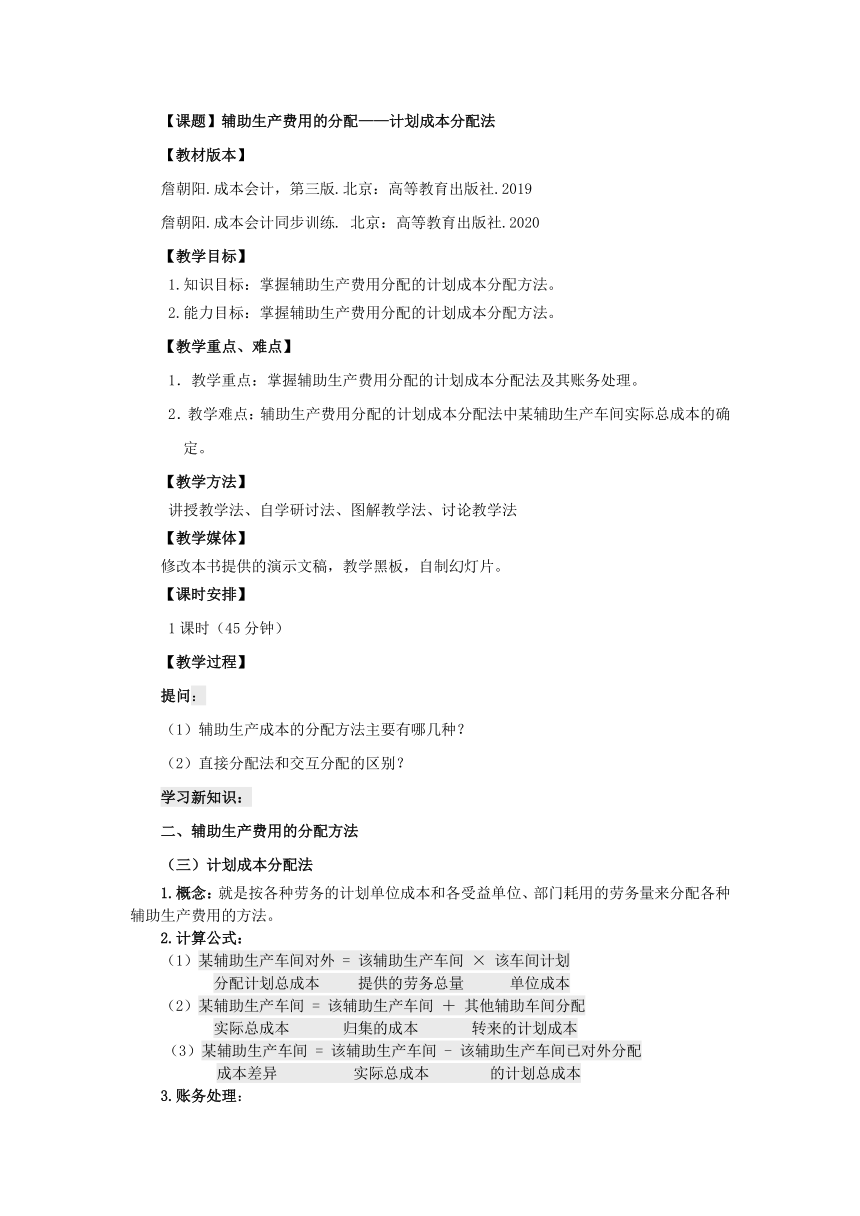

资源简介 【课题】辅助生产费用的分配——计划成本分配法【教材版本】詹朝阳.成本会计,第三版.北京:高等教育出版社.2019詹朝阳.成本会计同步训练. 北京:高等教育出版社.2020【教学目标】1.知识目标:掌握辅助生产费用分配的计划成本分配方法。2.能力目标:掌握辅助生产费用分配的计划成本分配方法。【教学重点、难点】1.教学重点:掌握辅助生产费用分配的计划成本分配法及其账务处理。2.教学难点:辅助生产费用分配的计划成本分配法中某辅助生产车间实际总成本的确定。【教学方法】讲授教学法、自学研讨法、图解教学法、讨论教学法【教学媒体】修改本书提供的演示文稿,教学黑板,自制幻灯片。【课时安排】1课时(45分钟)【教学过程】提问:(1)辅助生产成本的分配方法主要有哪几种?(2)直接分配法和交互分配的区别?学习新知识:二、辅助生产费用的分配方法(三)计划成本分配法1.概念:就是按各种劳务的计划单位成本和各受益单位、部门耗用的劳务量来分配各种辅助生产费用的方法。2.计算公式:(1)某辅助生产车间对外 = 该辅助生产车间 × 该车间计划分配计划总成本 提供的劳务总量 单位成本(2)某辅助生产车间 = 该辅助生产车间 + 其他辅助车间分配实际总成本 归集的成本 转来的计划成本(3)某辅助生产车间 = 该辅助生产车间 - 该辅助生产车间已对外分配成本差异 实际总成本 的计划总成本3.账务处理:(1)按计划成本分配借:辅助生产成本—XX车间—XX车间基本生产成本—X产品制造费用管理费用销售费用贷:辅助生产成本—XX车间—XX车间(2)结转超支或节约额借:管理费用贷:辅助生产成本—XX车间—XX车间 (超支用蓝字,节约用红字)举例:【例4.3】(三)优点:简化计算工作,加速成本核算,而且便于通过差异考核和评价辅助生产车间的成本发生情况。(四)适用性:辅助生产劳务的计划单位成本比较准确的企业。【课堂练习】某企业有修理、运输两个辅助生产车间,本月发生辅助生产费用,提供劳务两等如下表:辅助生产费用分配表(计划成本分配法)辅助生产车间 修理车间 运输车间 合计待分配辅助生产费用 8650 3240劳务供应量 3600工时 25000公里计划单位成本 2.5 0.2辅助生产车间 修理车间 耗用量 4000分配金额运输车间 耗用量 600分配金额基本生产车间 耗用量 2200 16000分配金额行政管理部门 耗用量 800 5000分配金额计划成本分配金额合计辅助生产实际成本辅助生产成本差异要求:1.根据资料采用计划成本分配法分配辅助生产成本,填制“辅助生产成本分配表”;2.根据分配表进行账务处理;3.登记辅助生产成本明细账。“辅助生产成本”明细账。【小结并板书】(按板书的线索进行总结,板书设计如下:)分配程序 分配方法 账务处理第一步 按受益单位(包括辅助生产车间)实际耗用产品或劳务数量乘以计划单位成本进行全面分配 借:辅助生产成本——XX车间 ——XX车间 基本生产成本——X产品 制造费用 管理费用 销售费用 贷:辅助生产成本——XX车间 ——XX车间第二步 辅助生产实际发生的成本(包括辅助生产车间交互分配转入的成本在内)与按计划单位成本分配的成本的差额,再分配给辅助生产以外的各受益单位负担,为简化核算,一般由管理费用负担 借:管理费用 贷:辅助生产成本——XX车间 ——XX车间 (超支用蓝字,节约用红字)【课后作业】【课后分析】 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览