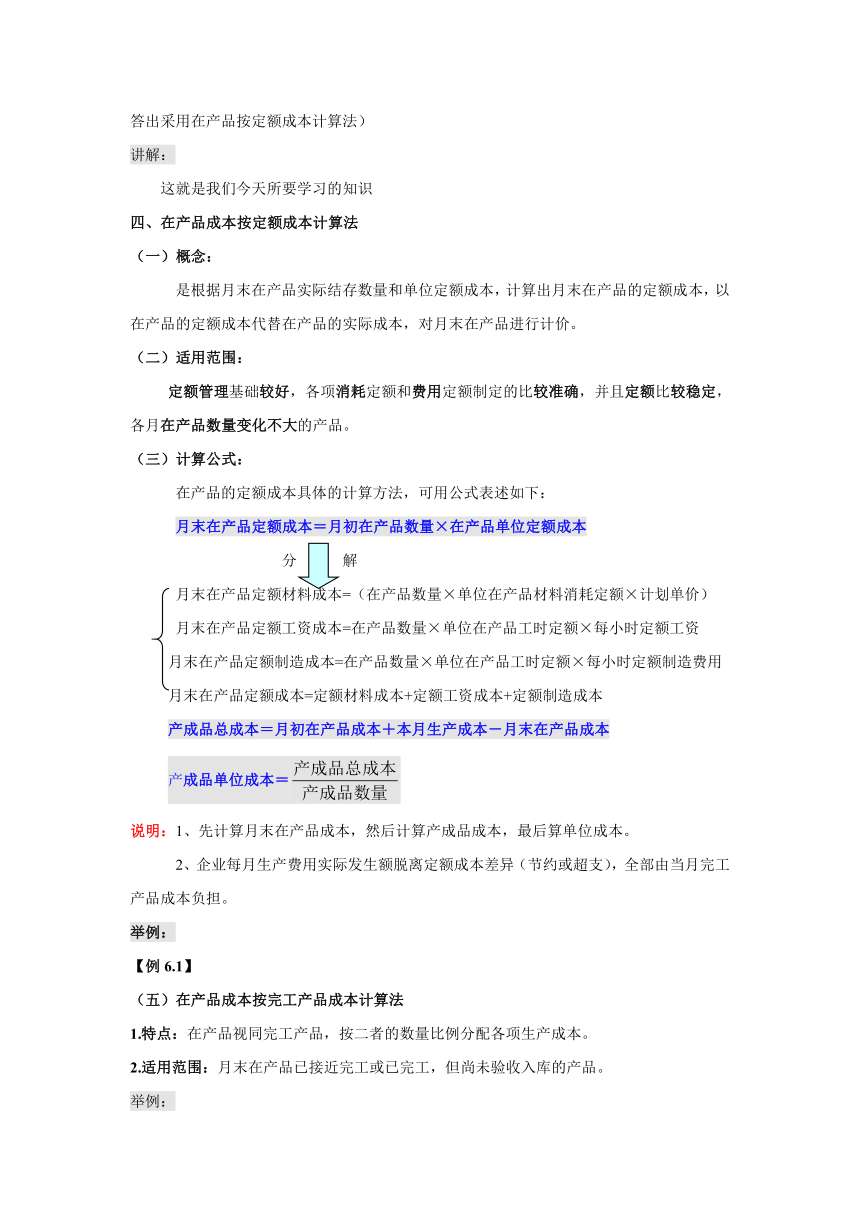

资源简介 【课题】生产成本在完工产品和在产品之间的分配——第四五种方法【教材版本】詹朝阳.成本会计,第三版.北京:高等教育出版社.2019詹朝阳.成本会计同步训练. 北京:高等教育出版社.2020【教学目标】1.知识目标:理解定额成本法的含义和适用范围,掌握利用定额成本法计算分配生产成本。2.能力目标:学会在产品成本按定额成本计算和按完工产品成本计算。【教学重点】教学重点:定额成本法的公式。【教学方法】小组讨论法、讲练结合法、演示法【教学媒体】修改本书提供的演示文稿,教学黑板,自制幻灯片。【课时安排】1课时(45分钟)【教学过程】提问:月末在产品数量较多,但各月变化不大的情况下,我们采用什么方法分配生产成本?回答:在产品按年初在产品成本计算法。提问:如果各月末在产品数量较多、变化较大,且直接材料成本在成本中所占比例较大时,我们又应该采用什么方法呢?回答:在产品按所耗原材料成本计算法。提问:如果企业定额管理水平较高,定额稳定、准确,且各月在产品数量变化不很大的产品,我们又采用什么方法呢?(此时有可能多数学生答不出来,因为未学该知识,但有少数学生有课前预习的习惯,能回答出采用在产品按定额成本计算法)讲解:这就是我们今天所要学习的知识四、在产品成本按定额成本计算法(一)概念:是根据月末在产品实际结存数量和单位定额成本,计算出月末在产品的定额成本,以在产品的定额成本代替在产品的实际成本,对月末在产品进行计价。(二)适用范围:定额管理基础较好,各项消耗定额和费用定额制定的比较准确,并且定额比较稳定,各月在产品数量变化不大的产品。(三)计算公式:在产品的定额成本具体的计算方法,可用公式表述如下:月末在产品定额成本=月初在产品数量×在产品单位定额成本分 解月末在产品定额材料成本=(在产品数量×单位在产品材料消耗定额×计划单价)月末在产品定额工资成本=在产品数量×单位在产品工时定额×每小时定额工资月末在产品定额制造成本=在产品数量×单位在产品工时定额×每小时定额制造费用月末在产品定额成本=定额材料成本+定额工资成本+定额制造成本产成品总成本=月初在产品成本+本月生产成本-月末在产品成本产成品单位成本=说明:1、先计算月末在产品成本,然后计算产成品成本,最后算单位成本。2、企业每月生产费用实际发生额脱离定额成本差异(节约或超支),全部由当月完工产品成本负担。举例:【例6.1】(五)在产品成本按完工产品成本计算法1.特点:在产品视同完工产品,按二者的数量比例分配各项生产成本。2.适用范围:月末在产品已接近完工或已完工,但尚未验收入库的产品。举例:【例6.2】【课堂练习】某企业所生产的A产品月初在产品成本和本月发生费用合计数分别为:直接材料80000元,直接人工16000元,制造费用11200元。本月完工产品数量为600件,月末在产品数量为400件。月末在产品已接近完工。要求:采用在产品成本按完工产品成本法计算完工产品和在产品成本。【小结并板书】课题四、在产品按定额成本计算法 (一)概念 (二)适用范围 定额管理较好,消耗、费用较准确,定额较稳定,在产品数量变化不大 (三)计算公式 月末在产品定额成本=月初在产品数量×在产品单位定额成本 产成品总成本=月初在产品成本+本月生产成本-月末在产品成本 产成品单位成本= 五、在产品成本按完工产品成本计算法 例 作业【课后作业】【课后分析】 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览