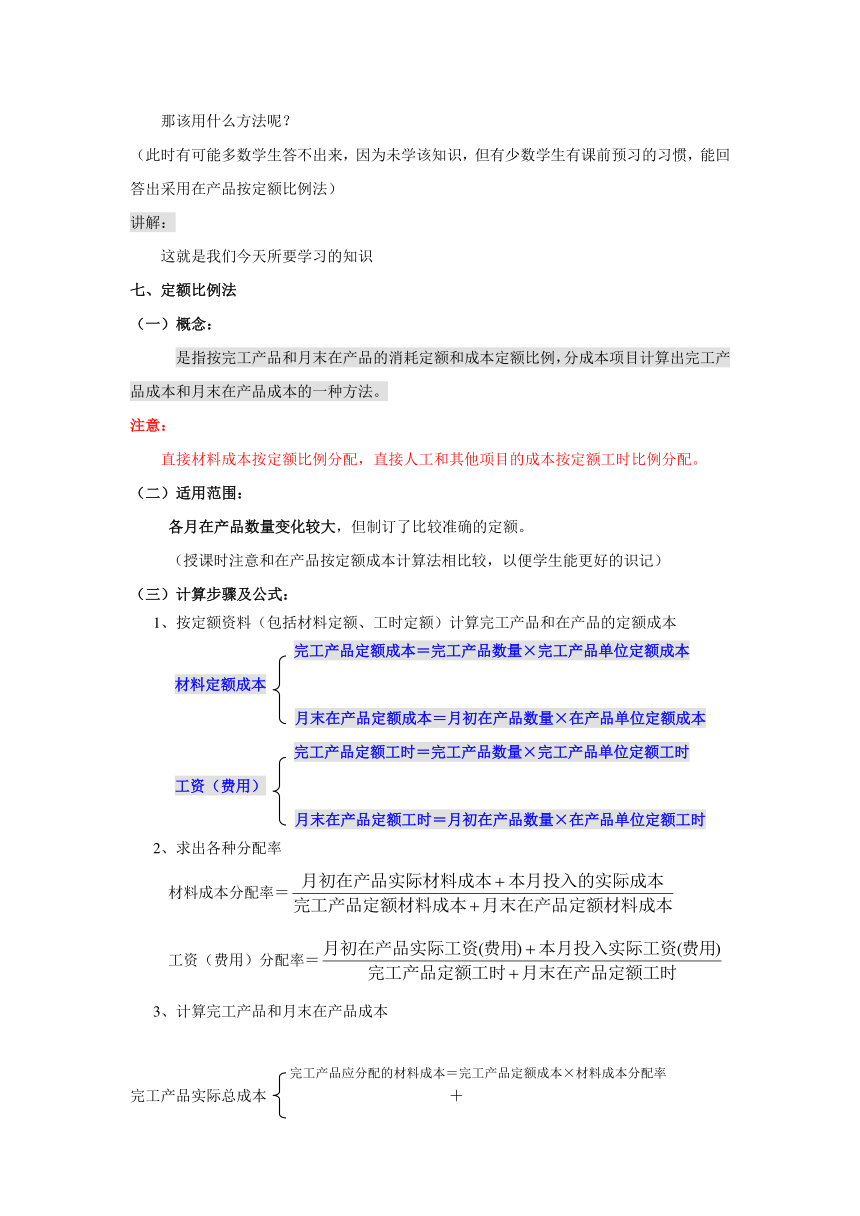

资源简介 【课题】生产成本在完工产品和在产品之间的分配——定额比例法【教材版本】詹朝阳.成本会计,第三版.北京:高等教育出版社.2019詹朝阳.成本会计同步训练. 北京:高等教育出版社.2020【教学目标】1.知识目标:明确定额比例法的概念和适用范围,掌握利用定额成本法计算分配生产成本。2.能力目标:学会采用定额比例法在完工产品与在产品之间进行分配。【教学重点、难点】1.教学重点:定额比例法的公式。2.教学难点:定额比例法下分配率及完工产品成本的计算。教学关键:分配率的计算【教学方法】小组讨论法、讲练结合法、演示法【教学媒体】修改本书提供的演示文稿,教学黑板,自制幻灯片。【课时安排】1课时(45分钟)【教学过程】提问:前面我们学过:企业定额管理水平较高,定额准确,且各月在产品数量变化不很大的产品,我们采用什么方法分配生产成本?回答:在产品按定额成本计算法。提问:该如何进行分配呢?如果企业定额管理水平较高,定额准确,但各月在产品数量变化较大时,我们还应采用定额成本法分配生产成本吗?回答:不能提问:那该用什么方法呢?(此时有可能多数学生答不出来,因为未学该知识,但有少数学生有课前预习的习惯,能回答出采用在产品按定额比例法)讲解:这就是我们今天所要学习的知识七、定额比例法(一)概念:是指按完工产品和月末在产品的消耗定额和成本定额比例,分成本项目计算出完工产品成本和月末在产品成本的一种方法。注意:直接材料成本按定额比例分配,直接人工和其他项目的成本按定额工时比例分配。(二)适用范围:各月在产品数量变化较大,但制订了比较准确的定额。(授课时注意和在产品按定额成本计算法相比较,以便学生能更好的识记)(三)计算步骤及公式:1、按定额资料(包括材料定额、工时定额)计算完工产品和在产品的定额成本完工产品定额成本=完工产品数量×完工产品单位定额成本材料定额成本月末在产品定额成本=月初在产品数量×在产品单位定额成本完工产品定额工时=完工产品数量×完工产品单位定额工时工资(费用)月末在产品定额工时=月初在产品数量×在产品单位定额工时2、求出各种分配率材料成本分配率=工资(费用)分配率=3、计算完工产品和月末在产品成本完工产品应分配的材料成本=完工产品定额成本×材料成本分配率完工产品实际总成本 +完工产品应分配的工资(费用)=完工产品定额成本×工资(费用)分配率月末在产品应分配的材料成本=月末在产品定额成本×材料成本分配率月末在产品实际总成本 +月末在产品应分配的工资(费用)=月末在产品定额成本×工资(费用)分配率举例:【例6.7】【课堂练习】资料:某企业生产乙产品,其月初在产品和本月生产成本如下表:项 目 直接材料 直接人工 制造费用 合 计月初在产品成本 4680 970 600 6250本月生产成本 43460 5880 2300 51640乙产品本月完工产品80件,月末在产品20件,材料在开始时一次投入。乙产品定额资料如下所示:项 目 直接材料 直接人工 制造费用 合 计在产品单件定额成本 470 42 18 530完工产品单件定额成本 470 70 31 571要求:根据上述资料按定额比例法计算乙产品完工产品成本和月末在产品成本,并编制产品成本计算单,以及完工产品入库的账务处理。(分配率保留二位小数)解:1、计算完工产品和在产品的定额成本完工产品材料定额成本=80×470=37600(元)完工产品直接人工定额工时=80×70=5600(小时)完工产品制造费用定额工时=80×31=2480(小时)在产品材料定额成本=20×470=9400(小时)在产品直接人工定额工时=20×42=840(小时)在产品制造费用定额工时=20×18=360(小时)2、求出各种分配率材料成本分配率=≈1.02直接人工分配率=≈1.06制造费用分配率=≈1.023、计算完工产品和月末在产品成本完工产品的实际材料成本=37600×1.02=38352(元)完工产品的实际人工成本=5600×1.06=5936(元)完工产品的实际制造费用成本=2480×1.02=2529.60(元)在产品的实际材料成本=(4680+43460)-38352=9788(元)在产品的实际人工成本=(970+5880)-5936=914(元)在产品的实际制造费用成本=(600+2300)-2529.60=370.40(元)产品成本计算单产品名称:乙产品 XX年X月摘要 直接材料 直接人工 制造费用 合 计月初在产品成本 4680 970 600 6250本月生产成本 43460 5880 2300 51640合 计 48140 6850 2900 57890完工产品成本 定额成本 37600 5600 2480 45680实际成本 38352 5936 2529.60 46817.60月末在产品成本 定额成本 9400 840 360 10600实际成本 9788 914 370.40 11072.40完工产品入库的账务处理:借:库存商品—乙产品 46817.60贷:基本生产成本—乙产品 46817.60【小结并板书】课题六、定额比例法 (一)概念 (二)适用范围 定额管理较好,定额准确,在产品数量变化较大 (三)计算步骤及公式 1、计算完工产品和在产品的定额成本 2、求出各种分配率 3、计算完工产品和月末在产品成本 例 作业【课后作业】【课后分析】 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览