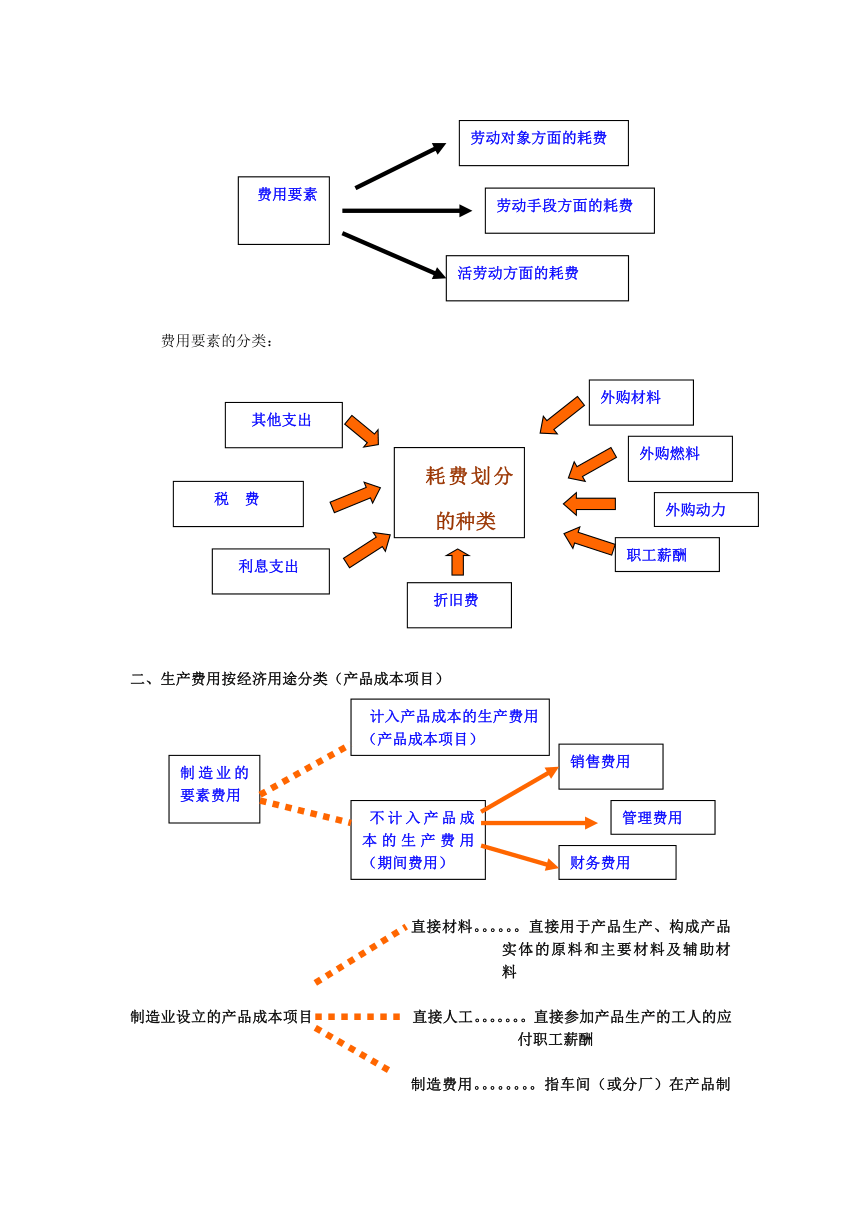

资源简介 【课题】生产费用的分类、成本核算的一般程序和账户设置【教材版本】詹朝阳.成本会计,第三版.北京:高等教育出版社.2019詹朝阳.成本会计同步训练. 北京:高等教育出版社.2020【教学目标】1.知识目标:理解生产费用的分类(费用要素与产品成本项目),掌握成本核算的一般处理程序和账务处理程序.。2.能力目标:能熟练运用成本核算的账户。【教学重点、难点】1.教学重点:要素费用、产品成本与费用的联系;成本核算的账户设置2.教学难点:成本核算的账务处理程序【教学媒体】修改本书提供的演示文稿,教学黑板,自制幻灯片。【教学方法】演示法、讲授法、分组讨论法。【课时安排】2课时(90分钟)。【教学过程】导入新课讲解:我们学习了成本会计核算的对象后,对成本会计有了初步的认识。但我们必须了解成本核算过程中的要素费用与一般账务处理程序,并能进行相应的经济业务分析。学习新知识演示:一、费用与生产费用的关系P13图2-1二、生产费用按经济内容分类(费用要素)演示:费用要素的分类:二、生产费用按经济用途分类(产品成本项目)直接材料。。。。。。直接用于产品生产、构成产品实体的原料和主要材料及辅助材料制造业设立的产品成本项目 直接人工。。。。。。。直接参加产品生产的工人的应付职工薪酬制造费用。。。。。。。。指车间(或分厂)在产品制造过程中发生的各项间接耗费按生产耗费计入产品成本的方式不同划分:直接成本。。。。。。指可以分清哪种产品所耗,可以直接计入某种产品成本的成本计入产品成本的耗费间接成本。。。。。。 不能分清哪种产品耗用,按照一定标准分配计入有关的产品成本的耗费。三、要素费用、产品成本和费用的联系演示:计入 营产 产品 完 库存 已 业 当品 成本 工 商品 销 成要 归 成 售 本 期素 集 本费 分 费用 配 计 期入 间 用当 费期 用损益四、成本核算的一般程序讲解:(1)确定成本计算对象。(2)审核和控制各项要素费用。(3)按权责发生制原则和受益原则处理跨期摊提工作。(4)分配和归集各种产品的生产费用。(5)在本月完工产品和月末在产品之间分配生产费用。五、成本核算的账户设置讲解:(1)“基本生产成本”账户①概念:基本生产是指为完成主要生产目的而进行的产品生产。②账户结构:借 基本生产成本 贷企业为进行基本生产而发生的 完工入库的产品成本各项产品成本余额:月末在产品成本③注意:该产品按产品批别、生产步骤等成本计算对象设置生产成本明细账,明细账按产品成本项目分设专栏或专行进行明细登记,其格式如教材13页表面2-1、表2-2所示。(2)“辅助生产成本”账户①概念:辅助生产是指为基本生产服务而进行的产品生产和劳务供应。②账户结构:借 辅助生产成本 贷为进行辅助生产而发生的各 完工入库产品的成本和分配转出的劳务成项成本 本余额:辅助生产在产品的成本③注意:该账户应按辅助生产车间和生产的产品、劳务分设明细账,账中按辅助生产成本项目或费用项目设专栏进行明细登记。(3)“制造费用”账户①概念:为了核算企业生产车间(部门)为生产产品和提供劳务而发生的各项间接成本②账户结构:借 制造费用 贷实际发生的制造费用 分配转出的制造费用③注意:该账户应按车间、部门设置明细账,明细账内按费用项目设专栏进行登记。除季节性生产企业外,该账户月末应无余额。六、成本核算的账务处理程序[演示]原材料等 基本生产成本① 辅助生产成本 ① ⑤① ③ 制造费用 ③应付职工薪酬 ① ④ ④① ②③累计折旧等 财务费用① 管理费用销售费用有关摊提 库存商品银行存款等 费用账户 ③① ① ② ② ⑤图示:成本核算账务处理基本程序图七、小结(对着板书进行小结,板书如下图)费用要素的9个内容 1.外购材料 2.外购燃料 3.外购动力 4.工资 5.。。。。。。。 产品成本项目 1.直接材料 2.直接人工 3.制造费用 期间费用项目 1.销售费用 2、管理费用 3.财务费用 成本核算的账务处理程序 流程图: (略)【课后作业】【课后分析】 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览