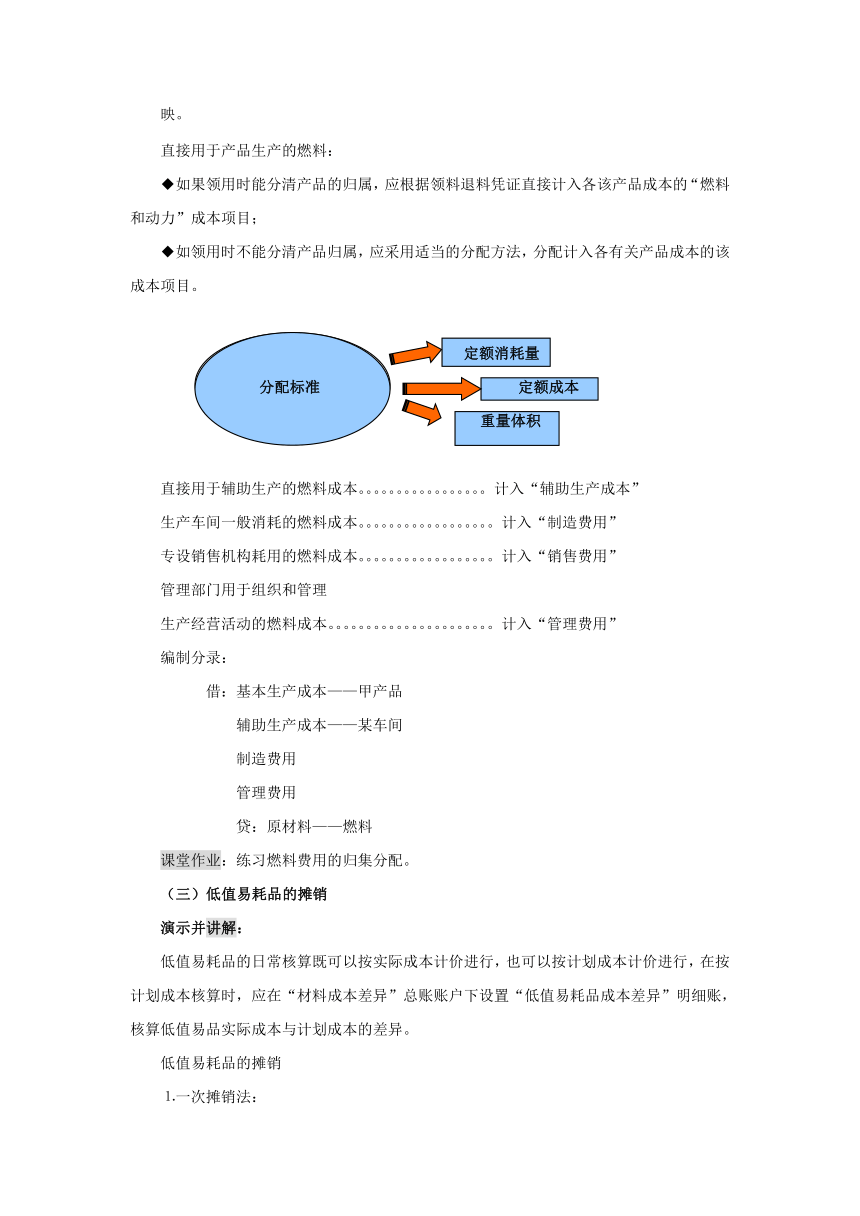

资源简介 【课题】燃料费用的分配;低值易耗品摊销;外购动力费用的归集和分配【教材版本】詹朝阳.成本会计,第三版.北京:高等教育出版社.2019詹朝阳.成本会计同步训练. 北京:高等教育出版社.2020【教学目标】1.知识目标:了解并掌握燃料费用归集和分配的方法。2.能力目标:熟练掌握燃料、外购动力费用的归集与分配及其相应的账务处理。【教学重点及难点】1.教学重点:外购动力费用的归集和分配。2.教学难点:①能熟练准确地找出费用分配中的分配对象和分配标准;②共同耗用燃料、外购动力的分配方法。【教学媒体】修改本书提供的演示文稿,教学黑板,自制幻灯片。【教学方法】讨论法、讲授法、启发式讲练结合法、演示法、自学法、练习总结归纳法。【教学过程】导入新课讲解:我们已学习过材料费用归集和分配的方法。提问:材料费用分配标准有哪些?如何分配?学习新知识讲授(二)耗用燃料成本分配的核算其程序和方法与材料费用分配基本相同。讲解:(1)在燃料费用占产品成本比重较大的情况下,产品成本明细账中应单独设置“燃料及动力”成本项目;存货核算应增设“燃料”一级账户;燃料费用分配表应单独编制。(2)在燃料费用占产品成本比重较小的情况下,产品成本明细账中无需单独设“燃料及动力”成本项目,应将燃料费用直接记入“直接材料”成本项目;存货核算中“燃料”可作为“原材料”账户的二级账户进行核算;燃料费用分配可在材料费用分配表中加以反映。直接用于产品生产的燃料:◆如果领用时能分清产品的归属,应根据领料退料凭证直接计入各该产品成本的“燃料和动力”成本项目;◆如领用时不能分清产品归属,应采用适当的分配方法,分配计入各有关产品成本的该成本项目。定额消耗量分配标准 定额成本重量体积直接用于辅助生产的燃料成本。。。。。。。。。。。。。。。。。计入“辅助生产成本”生产车间一般消耗的燃料成本。。。。。。。。。。。。。。。。。。计入“制造费用”专设销售机构耗用的燃料成本。。。。。。。。。。。。。。。。。。计入“销售费用”管理部门用于组织和管理生产经营活动的燃料成本。。。。。。。。。。。。。。。。。。。。。。计入“管理费用”编制分录:借:基本生产成本——甲产品辅助生产成本——某车间制造费用管理费用贷:原材料——燃料课堂作业:练习燃料费用的归集分配。(三)低值易耗品的摊销演示并讲解:低值易耗品的日常核算既可以按实际成本计价进行,也可以按计划成本计价进行,在按计划成本核算时,应在“材料成本差异”总账账户下设置“低值易耗品成本差异”明细账,核算低值易品实际成本与计划成本的差异。低值易耗品的摊销⒈一次摊销法:2.分次摊销法引导学生总结归纳两种摊销法的优缺点。教师根据学生的回答同时进行板书。课堂练习关于低值易耗品的核算,教师适时答疑。(四)外购动力成本的归集和分配演示并讲解:外购动力费用的归集和分配与原材料费用的归集和分配方法基本相同,基本生产车间一种产品耗用的动力直接计入该产品的成本;若生产多种产品共同耗用动力则按一定的方法进行分配后计入各种产品的成本。其核算可在原材料账户下设置明细账组织进行。外购动力成本一般不是在每月月末支付,而是在每月上、中旬的某日支付,支付的是上月付款日到本月付款日这一期间的动力成本。因此本月支付的费用并不一定等于本月应归集和分配的外购动力成本。提问:对于供电情况,请同学们思考平时我们家里的电是如何供应的?师生互动:请一位学生回答 家里的电都是供电所供应的,但是停电时可能是自己家发电机发的板书:企业的动力费用可以是外购的,也可以是辅助生产车间提供的。演示并讲解:1.辅助生产车间(即供电车间)提供其费用应在“辅助生产成本”账户中核算,其归集和分配我们在辅助生产费用的归集和分配中讲解。2.外购(1)在当月所耗动力费用与当月实际支付动力费用不一致的请况下:企业应通过“应付账款”科目核算,账务处理为两个步骤。板书:演示:①平时支付时:借:应付账款应交税费——应交增值税(进项税额)贷:银行存款②月末分配时:借:基本生产成本辅助生产成本制造费用管理费用销售费用在建工程应付职工薪酬——职工福利费贷:应付账款(2)如果耗用地点装有仪表记录,并能分清耗用对象:可直接计入有关账户。板书:若企业直接分配支付,则:生产产品应负担的动力成本。。。。。。。。。。。。。。。。。基本生产成本——燃料和动力用于辅助生产的动力成本。。。。。。。。。。。。。。。。。。。辅助生产成本用于基本生产的间接动力成本。。。。。。。。。。。。。。。制造费用用于组织和管理生产经营活动的动力成本。。。。。管理费用用于生活福利设施的动力费用。。。。。。。。。。。。。。。应付职工薪酬——职工福利费(3)如动力费用为几种产品共同耗用:。举例:【例3.9】提示:对电力费用的分配在大多数情况下都应进行两次分配,一是按用电度数在各车间、部门的动力用电和照明用电之间进行分配,二是基本生产车间动力用电在各种产品之间一般按产品的生产工时、机器工时等分配标准进行分配。叫一位学生用幻灯片编制“外购动力费用分配表”,其他学生编制在课堂练习本上。【小结并板书】【课后作业】【课后分析】 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览