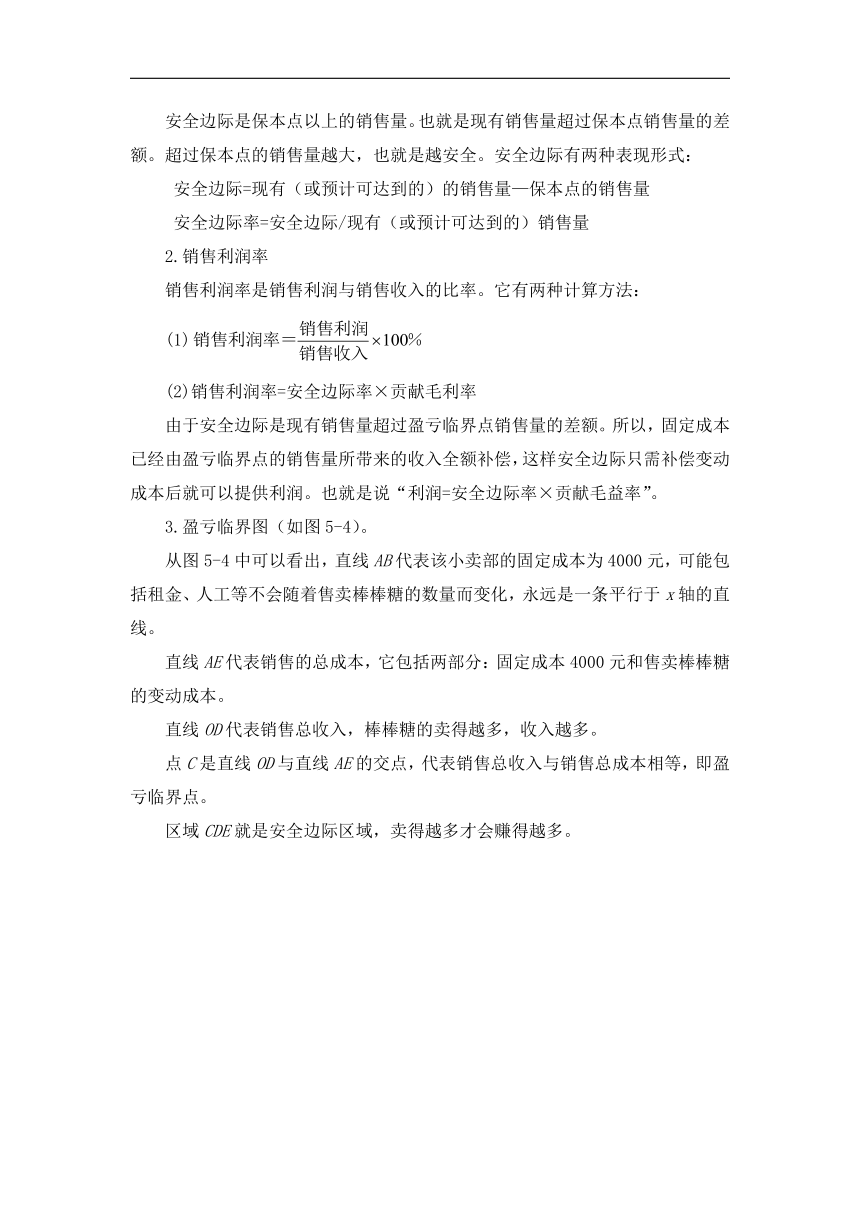

资源简介 “保本点分析法的运用”教学设计学科课程:餐饮成本核算一、教学目标本任务的教学目标是能清晰表述保本点的有关指标,并能运用保本点分析法做出经营决策。能运用保本点的知识,分析餐厅固定费用,菜肴的销售、成本之间的关系,并做出经营决策。二、教学重点、难点1.教学重点:能讲述保本点的相关指标和运用方法。2.教学难点:能使用保本点分析法完成实践分析,制定销售指标。三、教学方法讲授、小组讨论、实践操作四、教学课时安排:2个课时五、教学媒体:PPT电脑课件六、教学内容任务5.2 保本点分析法的运用(一)保本点的概念保本点,也称盈亏临界点,它是以盈亏临界点为基础,对成本、销售量、利润三者之间所进行的盈亏平衡分析。所谓保本点,是指在一定的销售量下,企业的销售收入和销售成本相等,不盈利也不亏损。(二)保本点表现形式保本点有两种表现形式可分为按实物单位计算和按金额计算。(三)保本点有关的指标1.安全边际进行保本点分析时,要明确边际贡献这一概念,边际贡献是指每增加一个单位销售量所得到的销售收入扣除单位变动成本后的余额。当边际贡献正好与固定成本相等时,餐厅经营就处于保本状态。安全边际是保本点以上的销售量。也就是现有销售量超过保本点销售量的差额。超过保本点的销售量越大,也就是越安全。安全边际有两种表现形式:安全边际=现有(或预计可达到的)的销售量—保本点的销售量安全边际率=安全边际/现有(或预计可达到的)销售量2.销售利润率销售利润率是销售利润与销售收入的比率。它有两种计算方法:(1)(2)销售利润率=安全边际率×贡献毛利率由于安全边际是现有销售量超过盈亏临界点销售量的差额。所以,固定成本已经由盈亏临界点的销售量所带来的收入全额补偿,这样安全边际只需补偿变动成本后就可以提供利润。也就是说“利润=安全边际率×贡献毛益率”。3.盈亏临界图(如图5-4)。从图5-4中可以看出,直线AB代表该小卖部的固定成本为4000元,可能包括租金、人工等不会随着售卖棒棒糖的数量而变化,永远是一条平行于x轴的直线。直线AE代表销售的总成本,它包括两部分:固定成本4000元和售卖棒棒糖的变动成本。直线OD代表销售总收入,棒棒糖的卖得越多,收入越多。点C是直线OD与直线AE的交点,代表销售总收入与销售总成本相等,即盈亏临界点。区域CDE就是安全边际区域,卖得越多才会赚得越多。图5-4 某小卖部售棒棒糖的盈亏临界图(四)保本点分析发在餐饮经营决策中的运用保本点是指餐饮企业的经营达到不赔不赚时,应取得的营业收入的数量界限。众所周知,保本并不是目的,盈利才是目的。在餐厅经营过程中,成本、销售量和利润之间存在着千变万化的关系,如当餐厅销售量一定时,利润状况如何?如果成本发生了变化,为使利润不减少,销售额就必须相应的增加。饮食产品价格变化了又会对利润产生影响。这些都需要运用保本点进行分析。七、教学组织过程:活动1.学习常用公式活动2. 讲解使用公式的技巧进行保本点分析时,要明确边际贡献这一概念,边际贡献是指每增加一个单位销售量所得到的销售收入扣除单位变动成本后的余额。当边际贡献正好与固定成本相等时,餐厅经营就处于保本状态。当然变动成本除了食品原材料之外,营业费用中还有小部分项目具有变动成本的性质,如牙签、餐巾纸等支出,还有水电燃料等的支出。为简化计算手续,可用毛利率取代边际贡献率计算保本点。由于经营种类不同,所以毛利率也不同,一般以按综合毛利率来取代边际贡献率计算销售额。活动3.题例讲解例1 某餐厅每天固定费用3300元(含租金、人工费),一份菜肴的平均成本40元,平均收入70元,求该餐厅经营的盈亏临界点。解 由公式公式5-4边际贡献公式得:分析:此时,餐厅的总收入为,总费用为,总成本与总收入相等,所以,销售110份菜肴是该餐厅的保本点,7700元为保本点的营业收入。答:该餐厅经营的盈亏临界点是售卖110份。例2 某餐厅预算期固定成本全年为18万元,综合毛利率为52.5%,则餐厅营业额要达到多少时,才能保本经营?解 由公式5-6保本点销售额公式得:答:月收入达到34.3万元时,餐厅可达到保本经营。例3 某餐厅预计增加广告费6000元以扩大销售,如果仍要保持15万元的利润,而固定费用仍为45万元,变动费用率为50%,则销售额应为多少?解 由公式5-8成本变动的销售额公式得:答:在固定费用增加6000元的情况下,要使利润保持不变,营业额应为121.2万元。例4 在例3中,由于市场价格变化,每份菜肴的平均成本由40元提高到44元,卖价仍保持68元不变,如想保持原来的利润水平,销售额应为多少?解 变动费用率由公式5-8 成本变动的销售额答:由于菜肴成本增加,若要保持原来利润水平,销售额应为171.67万元。活动3.总结解题技巧保本点销售额的计算只与固定成本和变动成本有关,销售额的计算则与原有固定成本、新增固定成本、预期利润和变动成本等有关。八、经验总结本任务主要学习了学习保本点与固定成本、变动成本以及利润之间的关系,如何利用保本点对餐饮企业的经营作出正确的决策。九、课后练习《餐饮成本核算》项目5,任务5.2,第1—2题及考证复习题。 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览