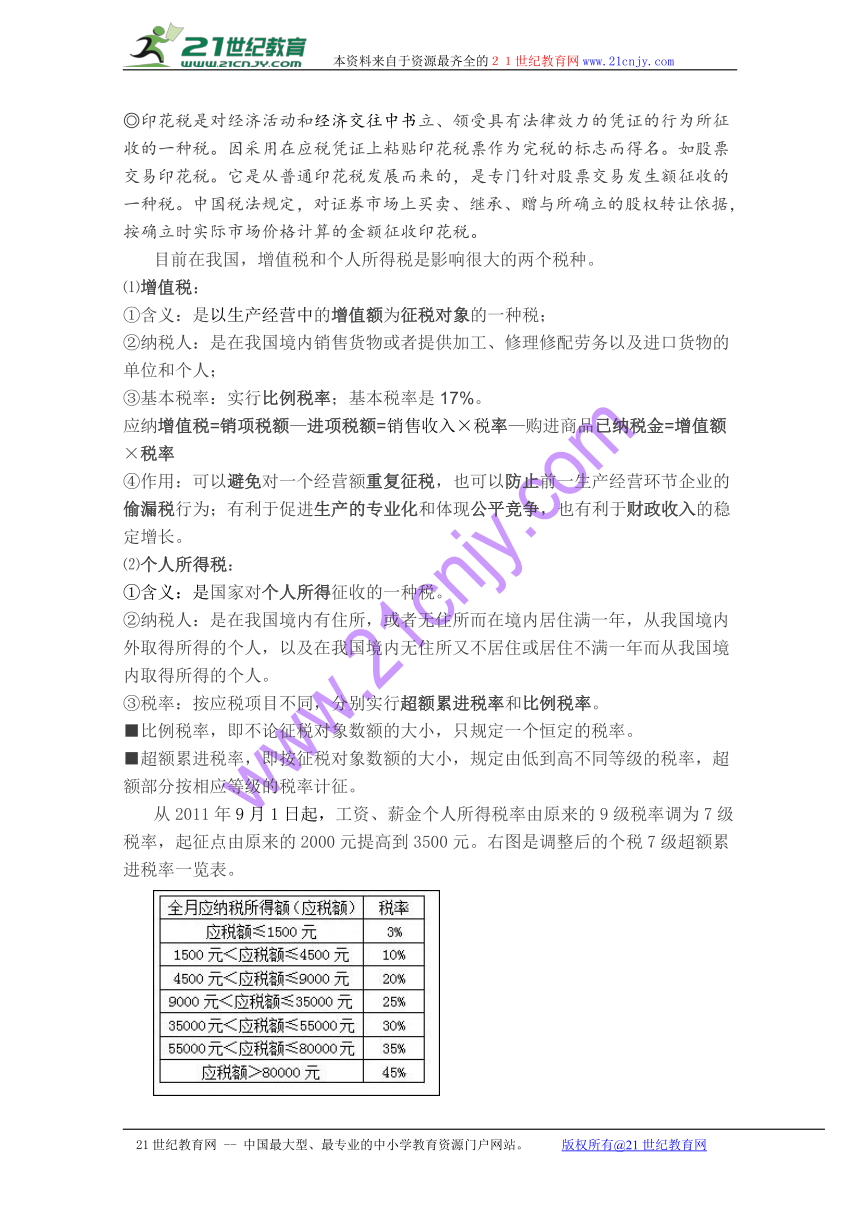

资源简介 本资料来自于资源最齐全的21世纪教育网www.21cnjy.com考点十五 征税与纳税㈠税收及其种类:⒈含义:从本质上看,税收是国家为实现其职能,凭借政治权力,依法取得财政收入的基本形式。⑴目的:实现国家职能;⑵凭借力量:国家政治权力;⑶税收的依据:税法;⑷本质:是一种分配关系。征税的过程实质上是物质财富从个人、单位无偿地转给国家。⒉特征:强制性、无偿性和固定性的特征。这些特征是税收区别于其他财政收入形式的主要标志。 ⑴强制性。国家凭借政治权力强制征税。纳税人必须依法纳税;税务机关必须依法征税。⑵无偿性。国家取得税收收入,既不需要返还( http: / / www.21cnjy.com )给纳税人,也不需要对纳税人直接付出任何代价。但无偿性是相对的,直接无偿,间接有偿,即取之于民,用之于民。21世纪教育网版权所有⑶固定性。国家在征税之前就以法律的形式,预( http: / / www.21cnjy.com )先规定了征税对象和税率,不经国家有关部门批准不能随意改变。固定性也是相对的,税收会随着社会经济条件的变化而作出调整,如通货紧缩时降低税率等。21教育网税收的三个基本特征是紧密联系,不可分割的。( http: / / www.21cnjy.com )税收的无偿性要求它具有强制性,强制性是无偿性的保障。税收的强制性和无偿性又决定了它必须具有固定性。2·1·c·n·j·y⒊种类:根据征税对象,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。⑴流转税:是以商品交换中的( http: / / www.21cnjy.com )交易额和劳务收入额为征税对象的税种。包括以增值额为征税对象的增值税、按营业额征收的营业税、根据应税消费品的销售额征收的消费税、关税等。【来源:21·世纪·教育·网】⑵所得税:是以各种所得额为征税对象的税( http: / / www.21cnjy.com )种。包括对企业所得征收的企业所得税、对个人所得征收的个人所得税等。⑶资源税:是以开发和利用特定的自然资源为征税对象的税种。如开采矿藏必须依法缴纳资源税。www-2-1-cnjy-com⑷财产税:是以纳税人拥有或支配的财产为征税对象的税种。如根据买卖房屋的契约征收的契税等。⑸行为税:是以纳税人的某些特定行为为征税对象的税种。如印花税、屠宰税等。◎印花税是对经济活动和经济交往中书( http: / / www.21cnjy.com )立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。如股票交易印花税。它是从普通印花税发展而来的,是专门针对股票交易发生额征收的一种税。中国税法规定,对证券市场上买卖、继承、赠与所确立的股权转让依据,按确立时实际市场价格计算的金额征收印花税。2-1-c-n-j-y目前在我国,增值税和个人所得税是影响很大的两个税种。 ⑴增值税:①含义:是以生产经营中( http: / / www.21cnjy.com )的增值额为征税对象的一种税;②纳税人:是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人;③基本税率:实行比例税率;基本税率是17%。【来源:21cnjy.com】应纳增值税=销项税额—进项税额=销售收入×税( http: / / www.21cnjy.com )率—购进商品已纳税金=增值额×税率④作用:可以避免对一个经营额重复征税,也可以防止前一生产经营环节企业的偷漏税行为;有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。【出处:21教育名师】⑵个人所得税:①含义:是( http: / / www.21cnjy.com )国家对个人所得征收的一种税。②纳税人:是在我国境内有住所,或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人。③税率:按应税项目不同,分别实行超额累进税率和比例税率。■比例税率,即不论征税对象数额的大小,只规定一个恒定的税率。■超额累进税率,即按征税对象数额的大小,规定由低到高不同等级的税率,超额部分按相应等级的税率计征。从2011年9月1日起,( http: / / www.21cnjy.com )工资、薪金个人所得税率由原来的9级税率调为7级税率,起征点由原来的2000元提高到3500元。右图是调整后的个税7级超额累进税率一览表。【版权所有:21教育】( http: / / www.21cnjy.com )按超额累进税率计算个人所得税一般步骤:首先,计算应纳税所得额,即应税额。应税额=工资、薪金收入-个税起征点。其次,根据应税额对应的税率标准分段计算每段应缴纳的税款。最后,将各段应交税款相加求和。④作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。◎税收的作用:⑴税收是国家组织财政收( http: / / www.21cnjy.com )入的基本形式。⑵税收是调节经济的重要杠杆。如果经济过热,可以通过增加税收,来抑制总需求;如果经济过冷,可以减少税收,刺激总需求,实现社会总供给与社会总需求平衡。⑶税收是国家实现经济监督的重要手段。国民经济各地区、各部门、各环节的状况都会在税收上有直接的反映,国家通过税收可以了解和掌握经济的运行态势,找出问题并采取相应的对策。⑷可以引导居民合理消费。通过税收,比如对奢侈品、烟酒征税,可以调节居民的消费行为,从而引导人们合理消费。⑸可以引导企业生产,促进经济发展方式的转变。政府通过调节增值税、企业所得税、环保税等,引导企业节约资源,保护环境,推动经济发展方式的转变和资源节约型、环境友好型社会的建设。21·cn·jy·com⑹有利于维护社会公平。通过个人所得税,调节收入分配,维护社会公平。◎结构性减税:为了达到特定目标而针对特定群体、特定税种来削减税负水平,是“有增有减、结构性调整”的一种税制改革方案,是有选择地减税。㈡依法纳税是公民的基本义务⒈依法纳税的原因:⑴由我国税收的性质( http: / / www.21cnjy.com )决定的。在我国,税收取之于民、用之于民;国家利益、集体利益、个人利益在根本上是一致的。⑵从税收的作用来看,国家各项职能的实现必须以社会各界缴纳的各种税收作为物质基础。税收是国家组织财政收入的基本形式,为实现国家职能提供了财力上的保证。⑶从权利和义务的关系来看,权利和义务是统一的,每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税。⑷税收具有强制性,纳税人必须依法纳税,违反税法要受到法律的制裁。⑸自觉纳税是公民具有社会责任感和主人翁地位的体现。21cnjy.com⒉违反税法的行为⑴偷税,指纳税人有意违反税法规定,( http: / / www.21cnjy.com )用欺骗、隐瞒等方式不缴或少缴应纳税款的行为。如伪造、变造、隐匿、擅自销毁账簿和记账凭证,进行虚假的纳税申报等。 21·世纪教育网⑵欠税,指纳税人超过税务机关规定的纳税期限,没有按时缴纳而拖欠税款的行为。 ⑶骗税,指纳税人用欺骗方法获得国家税收优( http: / / www.21cnjy.com )惠的行为。如虚列出口货物数量及虚报出口货物的价格等手段骗取国家出口退税款;虚报自然灾害,骗取税收减免;伪造高新技术产业认证材料骗取国家高新技术产业税收优惠等。 ◎出口退税:指对出口货物退还其在国内生产和流通环节实际缴纳的增值税、消费税等。⑷抗税,指纳税人以暴力、威胁等手段拒不缴纳税款的行为。◎纳税人是指税法规定的直接负有纳税义务的单位和个人。◎负税人是最终承担税款的单位和个人。⒊依法纳税的要求:⑴从公民方面讲:要增强纳税人意识,自( http: / / www.21cnjy.com )觉诚信纳税,履行纳税义务;同时,要增强对国家公职人员及公共权力的监督意识,以主人翁的态度积极关注国家对税收的征管和使用,对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益。21cnjycom⑵从国家方面讲:要完善相关的法律制度,加强和规范税收征管,严惩违反税法的行为,加强税收宣传教育,提高征税人员素质。www.21-cn-jy.com21世纪教育网--中国最大型、最专业的中小学教育资源门户网站。版权所有@21世纪教育网 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览