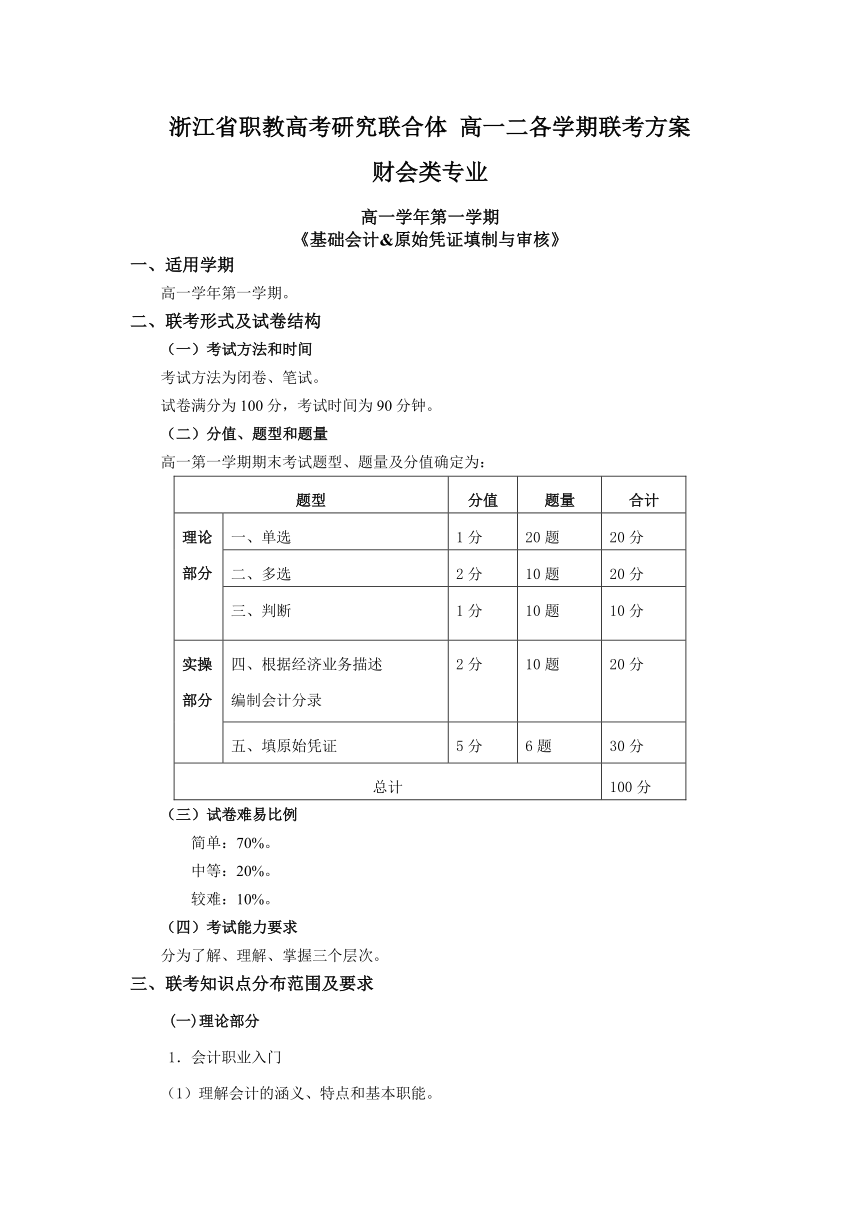

资源简介 浙江省职教高考研究联合体 高一二各学期联考方案财会类专业高一学年第一学期《基础会计&原始凭证填制与审核》一、适用学期高一学年第一学期。二、联考形式及试卷结构(一)考试方法和时间考试方法为闭卷、笔试。试卷满分为 100分,考试时间为 90分钟。(二)分值、题型和题量高一第一学期期末考试题型、题量及分值确定为:题型 分值 题量 合计理论 一、单选 1分 20题 20分部分 二、多选 2分 10题 20分三、判断 1分 10题 10分实操 四、根据经济业务描述 2分 10题 20分部分 编制会计分录五、填原始凭证 5分 6题 30分总计 100 分(三)试卷难易比例简单:70%。中等:20%。较难:10%。(四)考试能力要求分为了解、理解、掌握三个层次。三、联考知识点分布范围及要求(一)理论部分1.会计职业入门(1)理解会计的涵义、特点和基本职能。(2)了解企业的经济活动与经济业务。(3)了解企业的会计机构和会计人员。(4)了解会计法律规范体系。(5)了解会计职责、权利和义务。(6)理解会计人员职业道德。2.会计要素及会计平衡公式(1)掌握会计各要素的概念、分类与特征。(2)掌握资产和权益的平衡关系、理解资产和权益的变化类型。(3)理解会计核算方法。3.账户和复式记账(1)理解会计科目的概念及其分类,掌握企业主要的会计科目。(2)理解会计科目与账户的关系,掌握账户的基本结构。(3)理解复式记账原理、掌握借贷记账法的概念及特点。(4)掌握总分类账户与明细分类账户的平行登记。4.会计凭证(1)理解会计凭证的概念和种类。(2)理解原始凭证的概念、种类、基本内容,掌握原始凭证的填制,理解原始凭证的审核。(3)理解记账凭证的概念、种类、内容,掌握记账凭证的填制,理解记账凭证的审核。5.主要经济业务的核算(1)了解供应过程、生产过程、销售过程的核算流程,掌握借贷记账法下筹集资金、供应过程、生产过程、销售过程、利润形成与分配的核算。(二)实操部分1.根据经济业务编制会计分录掌握借贷记账法下筹集资金、供应过程、生产过程、销售过程、利润形成与分配的核算。2.填制与审核原始凭证(1)填制增值税发票(专用发票和普通发票)(2)签发支票(3) 填制银行进账单(4)填制现金缴款单(5)填制差旅费报销单(6)填制借款单(7)填制收款收据(8)填制收料单(9)填制领料单(10)填制现金盘点报告表四、命题要求1.严格按照联考方案的要求命题:难易度、考试范围、题型题量等。2.提供命题的双向细目表,细化到最小知识点;提供一份详细的评分标准。高二学年第一学期《企业财务会计(下)》一、适用学期高二学年第一学期。二、联考形式及试卷结构(一)考试方法和时间考试方法为闭卷、笔试。试卷满分为 100分,考试时间为 90分钟。(二)分值、题型和题量高二第一学期期末考试题型、题量及分值确定为:内容 题型 分值 题量 合计理论部分 一、单选 1分 30题 30分企业财务会计(下) 二、多选 2分 10题 20分(100分) 三、判断 1分 20题 20分实操部分 四、根据经济业务描述 2分 15题 30分编制会计分录总计 100分(三)试卷难易比例简单:70%。中等:20%。较难:10%。(四)考试能力要求分为了解、理解、掌握三个层次。三、联考知识点分布范围及要求1.流动负债和非流动负债(1)掌握应付票据、应付账款、预收账款、其他应付款的概念、内容。(2)掌握应付账款的核算。(3)掌握应付票据的核算。(4)掌握预收账款的核算。(5)掌握其他应付款的核算。(6)理解应付职工薪酬的内容,掌握应付职工薪酬的核算。(7)掌握应交税费的核算。(8)理解短期借款、长期借款的概念、种类。(9)掌握短期借款的核算。(10)掌握长期借款的核算。2.所有者权益(1)理解所有者权益的概念、内容,了解所有者权益的特征。(2)掌握实收资本的核算。(3)理解资本公积的核算。(4)掌握盈余公积的核算。3.收入、费用和利润(1)掌握商品销售收入、劳务收入、让渡资产使用权收入的核算。(2)掌握销售费用、管理费用、财务费用等期间费用的核算。(3)掌握制造费用的归集与分配。(4)掌握生产成本的归集与分配(材料费用的归集与分配;职工薪酬费用的归集与分配;燃料动力费用的归集与分配;辅助生产费用的归集与分配的直接分配法;生产费用在完工产品与期末在产品之间分配的约当产量法)。(5)掌握营业外收入、营业外支出的核算。(6)掌握所得税的核算(纳税调整事项为:未弥补的亏损、国债利息收入、非公益性捐赠支出、罚没支出)。(7)掌握利润形成的核算。(8)掌握利润分配的核算。4.财务报表(在试卷中分值占比 5-6分,报表分析不考)(1)掌握资产负债表的编制。(2)掌握利润表的编制。(3)了解现金流量表的编制。四、命题要求1.严格按照联考方案的要求命题:难易度、考试范围、题型题量等。2.提供命题的双向细目表,细化到最小知识点;提供一份详细的评分标准。 展开更多...... 收起↑ 资源预览

资源预览

资源预览

资源预览

资源预览